Một khảo sát gần đây với hơn 5,700 người sở hữu Bitcoin (BTC) đã chỉ ra sự khác biệt rõ ràng giữa niềm tin và hành động trong lĩnh vực tiền mã hóa. Dù gần 80% người tham gia ủng hộ việc mở rộng ứng dụng crypto, nhưng 55% cho biết họ hiếm khi hoặc chưa từng dùng tài sản số để thanh toán hàng ngày.

Khoảng cách ngày càng lớn này cho thấy thách thức lớn nhất của ngành hiện tại không còn là vấn đề nhận thức hay sự ủng hộ về tư tưởng nữa, mà là một trở ngại khác.

Phần lớn người dùng crypto ủng hộ việc ứng dụng, nhưng hiếm khi chi tiêu: Lý do là gì?

Khảo sát từ GoMining nhận được câu trả lời của người dùng đến từ nhiều khu vực khác nhau. Tỷ lệ lớn nhất là ở châu Âu (45.7%) và Bắc Mỹ (40.1%).

Người tham gia cũng có trải nghiệm đa dạng, chia gần đều giữa những người mới bắt đầu với crypto và những nhà đầu tư nhỏ lẻ đã có kinh nghiệm nhiều năm trên thị trường.

Sự phân bổ này cho thấy các giới hạn trong việc chi tiêu bằng crypto không chỉ tập trung ở một khu vực hoặc nhóm người dùng nhất định. Khảo sát phát hiện việc chi trả bằng crypto vẫn còn là hành vi khá “ngách” trong cộng đồng nhà đầu tư nhỏ lẻ.

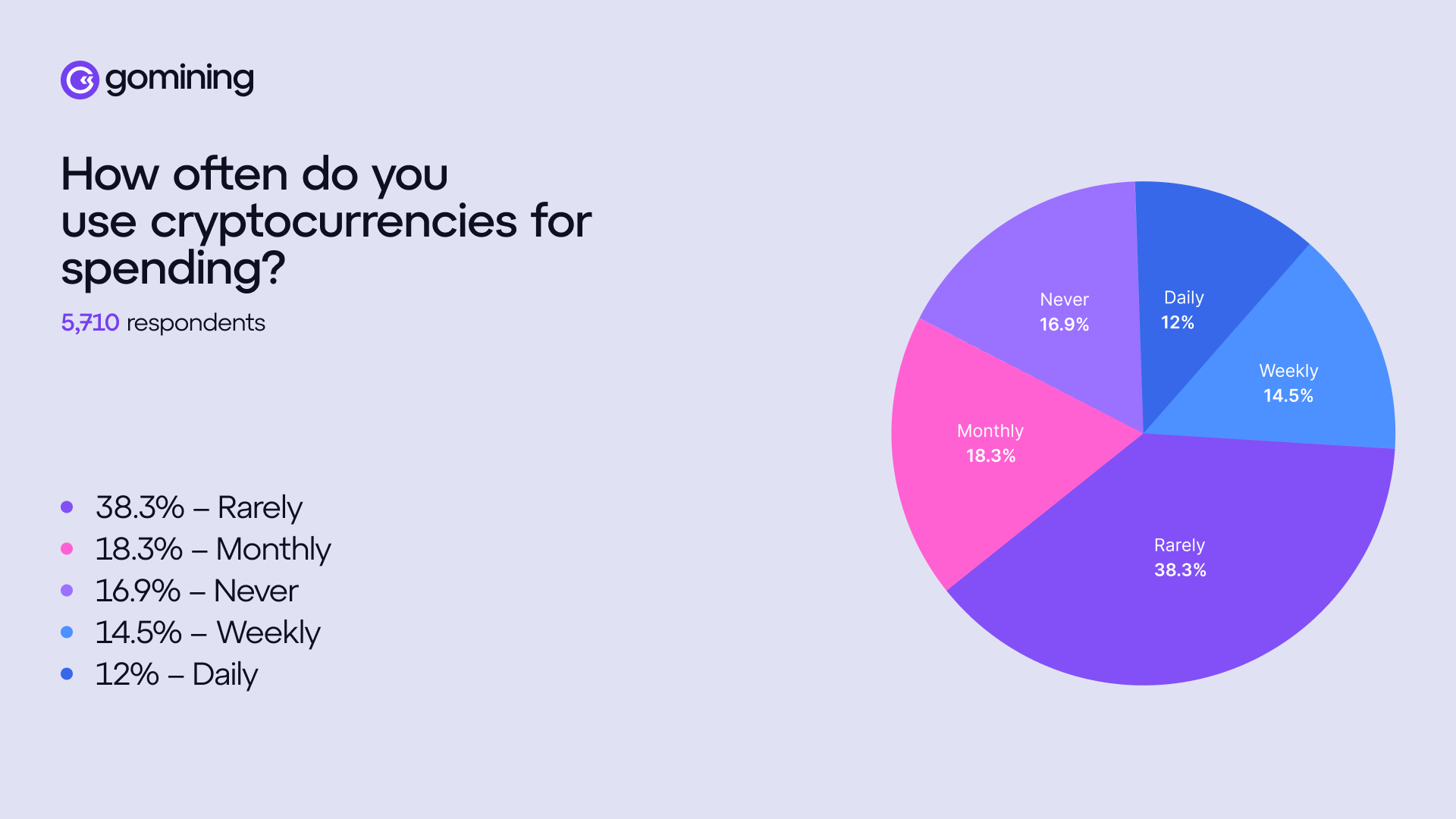

Chỉ có 12% người khảo sát dùng crypto để thanh toán hàng ngày. Con số này tăng nhẹ lên 14.5% cho thanh toán hàng tuần và 18.3% cho hàng tháng. Tuy nhiên, đa số vẫn cho biết họ hiếm khi hoặc chưa từng dùng crypto để tiêu xài.

Hành vi chi tiêu cho thấy crypto hoạt động hiệu quả nhất trong vai trò thanh toán ở những lĩnh vực nào. Sản phẩm số chiếm tỷ lệ cao nhất với 47%, tiếp theo là game với 37.7% và mua sắm thương mại điện tử với 35.7%.

Điều này chỉ ra rằng người dùng đã chủ động tiêu dùng crypto tại các nền tảng số hỗ trợ sẵn thanh toán crypto. Ngoài môi trường này, việc thanh toán bằng crypto giảm đáng kể.

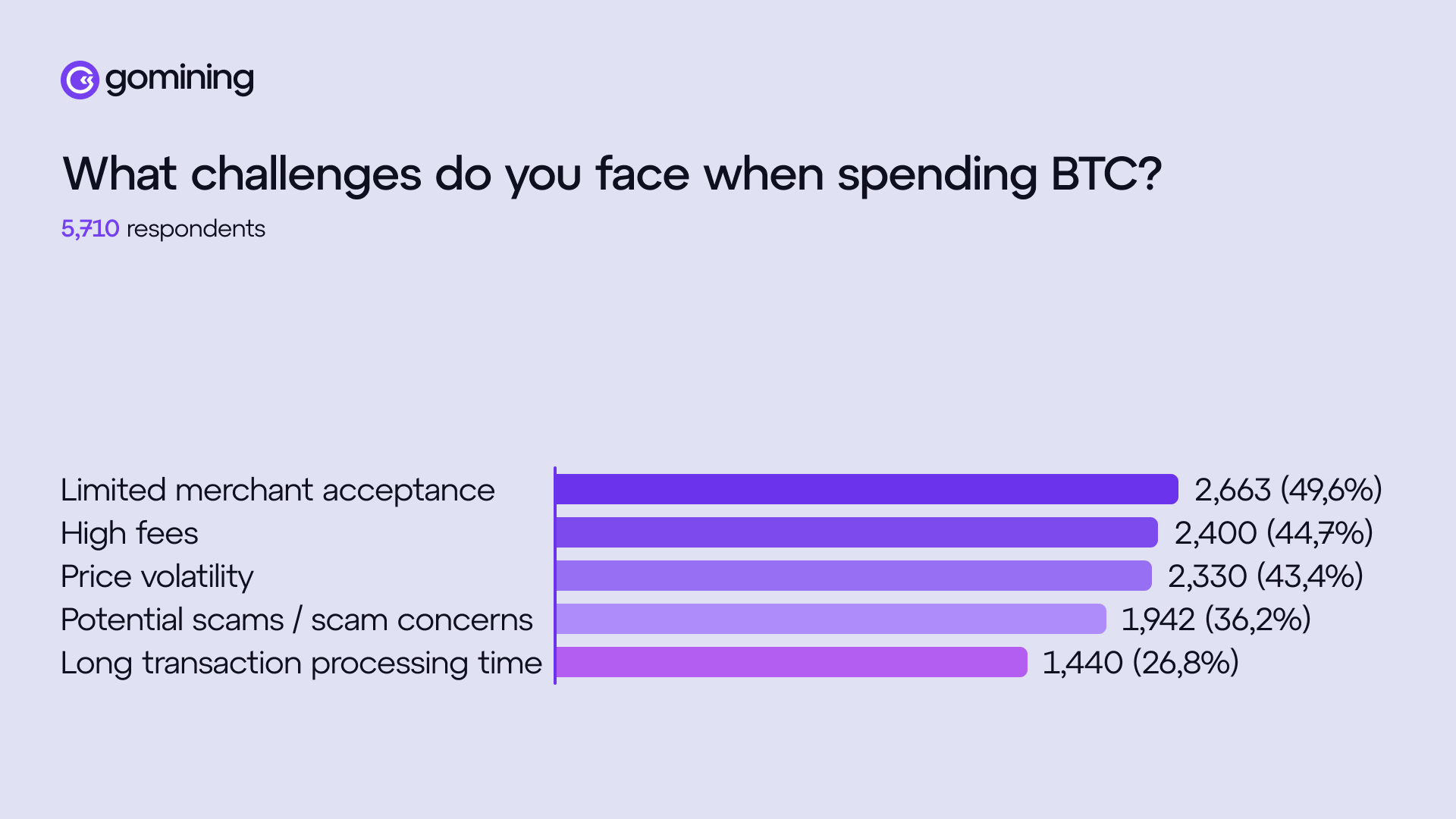

Kết quả khảo sát còn cho thấy những trở ngại liên quan đến hạ tầng vẫn là rào cản lớn nhất cho việc chi tiêu crypto. Người trả lời chỉ ra nguyên nhân chính là: ít nơi chấp nhận thanh toán bằng crypto (49.6%), phí cao (44.7%), và biến động giá mạnh (43.4%). Đáng chú ý, 36.2% người dùng còn lo ngại vấn đề lừa đảo.

Ông Mark Zalan, CEO của GoMining, chia sẻ với BeInCrypto rằng nếu việc sử dụng crypto đòi hỏi quá nhiều thao tác phức tạp, như lựa chọn mạng lưới, tính toán phí giao dịch, canh biến động giá hay khó hoàn tác khi nhầm lẫn, thì phần lớn người dùng sẽ xem đó chỉ là trải nghiệm thử cho vui và không lựa chọn thường xuyên.

“Đối với người dùng phổ thông, sự ‘thực dụng’ thật sự bắt đầu khi crypto như ‘vô hình’, tích hợp sẵn vào các nơi họ đã quen mua sắm, chi phí cạnh tranh rõ ràng, xử lý nhanh, đối soát dễ dàng, hỗ trợ các kỳ vọng thông thường như hóa đơn và xử lý khiếu nại. Nếu muốn chinh phục nhóm người dùng này, thanh toán crypto nên đơn giản và đáng tin cậy như khi chạm thẻ ngân hàng,” ông nhận xét.

Vị CEO này cho rằng khoảng cách tồn tại không hẳn là vấn đề “chưa đủ phổ cập”, mà đơn giản là sản phẩm chưa thực sự tiện dụng trong cuộc sống thường ngày.

“Mọi người có thể ủng hộ crypto về tư tưởng nhưng vẫn chọn thẻ ngân hàng hoặc ví điện tử vì những phương án này được chấp nhận rộng rãi và rất tiện. Khảo sát của chúng tôi cũng nói lên điều đó: nhiều người có hứng thú nhưng lại không sử dụng thường xuyên vì nơi chấp nhận còn ít, chi phí khó lường và biến động giá lại tạo cảm giác lo lắng”, ông cho biết.

Zalan cũng lưu ý rằng dù có rất nhiều token trên thị trường, nhưng điều này không đồng nghĩa với việc người dùng sẽ thấy tiện lợi hơn trong sinh hoạt hàng ngày, vì phần lớn token không giải quyết được “vấn đề vướng víu” nhỏ lẻ.

Lợi ích thực tế chỉ xuất hiện khi crypto mang lại ưu điểm rõ rệt, ví dụ như chuyển giá trị xuyên biên giới, xử lý giao dịch nhanh, hoặc dễ dàng lập trình tính năng. Vì thế, ngành công nghiệp này ngày càng chú trọng phát triển hệ thống thanh toán và kết nối với các nền tảng hơn là mong đợi người dùng kiểm soát và “làm chủ” hàng chục tài sản khác nhau.

Thanh toán Bitcoin đối mặt với kỳ vọng từ người dùng bị chi phối bởi động lực lợi ích

Bên cạnh đó, khảo sát cũng tìm hiểu điều gì thực sự thúc đẩy người dùng chọn thanh toán bằng crypto thay vì phương thức truyền thống. Bảo mật và riêng tư là hai yếu tố được đề cao nhất, chiếm 46.4% số người khảo sát. Tiếp đó là các ưu đãi và khuyến mãi với tỷ lệ 45.4%.

Đối với thanh toán bằng Bitcoin, mong muốn của người dùng cũng hết sức rõ ràng. Có 62.6% mong thu phí thấp hơn. Các động lực như nhận thưởng hay hoàn tiền đứng thứ hai với 55.2%, còn số lượng nơi chấp nhận thanh toán xếp thứ ba với 51.4%.

Gần một nửa người tham gia cho biết họ mong được nhận lãi suất hoặc phần thưởng mỗi khi thanh toán. Điều này cho thấy các kỳ vọng dựa trên phần thưởng đã ăn sâu vào thói quen chi tiêu của người dùng.

Dữ liệu khảo sát cho thấy có sự chuyển biến lớn trong cách nhìn nhận về Bitcoin. Dù nhiều người vẫn nhận mình là nhà đầu tư nhỏ lẻ nắm giữ dài hạn, nhưng sự quan tâm tới các mô hình khai thác, sản phẩm tạo lợi nhuận hay token hóa hashrate ngày càng tăng. Mục đích sở hữu Bitcoin vì vậy cũng hướng tới tìm kiếm giá trị gia tăng thay vì chỉ cất giữ trong ví.

Khi nhìn ở góc độ này, thanh toán bằng crypto lại trở thành một cơ hội tăng thêm nguồn tích lũy. Zalan cho rằng các ưu đãi là cơ chế phổ biến trong lĩnh vực thanh toán.

Ông giải thích rằng hệ thống truyền thống cũng áp dụng cấu trúc ưu đãi cho người tiêu dùng, nhà phát hành và giúp thương nhân đảm bảo thanh toán minh bạch hơn.

“Chờ đợi thanh toán crypto bùng nổ mà không có những động lực kiểu ‘xứng đáng để đổi sang’ là điều khó xảy ra. Các ưu đãi giúp chúng ta nhận ra vướng mắc thực tế nằm ở đâu: nếu trải nghiệm đã rẻ hơn, nhanh hơn và được chấp nhận rộng rãi, ưu đãi sẽ không còn quan trọng nữa. Hiện tại, các ưu đãi giúp người dùng bù lại chi phí đổi mới thói quen và xây dựng trải nghiệm khi hệ sinh thái vẫn đang hoàn thiện, xử lý hoàn trả, hỗ trợ kỳ vọng dịch vụ và giúp việc thanh toán trở nên đơn giản, suôn sẻ hơn,” vị CEO này chia sẻ.

Bitcoin có thể vừa là công cụ thanh toán vừa là tài sản lưu trữ giá trị không?

Những người tham gia khảo sát cũng chia sẻ về những mục đích họ sẽ cân nhắc sử dụng Bitcoin trong tương lai. Chi tiêu hàng ngày đứng đầu với 69.4%. Tiếp theo là chơi game và giải trí số với 47.3%, và mua các món đồ có giá trị lớn hoặc hàng cao cấp là 42.9%.

Với góc nhìn của người dùng, Bitcoin không chỉ bị giới hạn ở một số trường hợp sử dụng đặc biệt mà ngày càng được xem là một lựa chọn thực tế cho thanh toán thường ngày. Tuy nhiên, điều này cũng mở ra một câu hỏi quan trọng: Nếu Bitcoin thực sự trở thành phương thức thanh toán hàng ngày, thì vai trò lưu trữ giá trị của nó có được củng cố hay sẽ bị ảnh hưởng?

Zalan tin rằng nếu Bitcoin được dùng rộng rãi hơn trong thanh toán thì vai trò lưu trữ giá trị của nó sẽ càng mạnh mẽ hơn. Anh cho biết việc một tài sản được xem là nơi lưu trữ giá trị là kết quả của sự đồng thuận xã hội và thị trường.

Nó được hình thành bởi tính thanh khoản, khả năng giao dịch đáng tin cậy và mức độ mà tài sản đó được tích hợp vào các hệ thống tài chính ngoài đời thực. Theo anh,

“Càng nhiều người có thể dùng Bitcoin (dù là qua các lớp như Lightning hay thẻ), thì Bitcoin càng giống một tài sản tiền tệ bền vững, có nhu cầu mạnh mẽ cùng hạ tầng hỗ trợ ổn định quanh nó.”

Anh nhấn mạnh rằng lo ngại về việc vai trò của Bitcoin bị “pha loãng” thường xuất phát từ việc nhầm lẫn giữa việc chi tiêu với việc mất niềm tin vào tài sản. Trong các hệ thống tài chính phát triển, việc nắm giữ lâu dài và chi tiêu hàng ngày hoàn toàn có thể cùng tồn tại nếu nền tảng thanh toán hoạt động trơn tru, không gây phiền toái.

Nhìn về năm 2026, Zalan cho rằng kịch bản thực tế hơn là Bitcoin sẽ đóng vai trò như một tài sản dự trữ và dùng để quyết toán, trong khi những lớp thanh toán thân thiện với người dùng sẽ đảm nhận khâu thanh toán. Điều này cho phép mọi người giao dịch dễ dàng mà không cần phải lo các vấn đề kỹ thuật như khối, phí hay thời gian xác nhận.