Nghiên cứu và phát triển tiền kỹ thuật số của ngân hàng trung ương (CBDC) dường như là ưu tiên hàng đầu ở Trung Quốc và Mỹ. Nhưng dự án này không tránh khỏi những lo ngại về mức độ ảnh hưởng của CBDC với tự do tài chính.

Vào ngày 09/3/2022, Tổng thống Mỹ Joe Biden đã đặt “thông báo cấp bách nhất” đối với các nỗ lực nghiên cứu và phát triển thành một loại tiền kỹ thuật số tiềm năng của ngân hàng trung ương Mỹ. Liệu đây có phải là một động thái để duy trì sự phù hợp hoặc cạnh tranh so với các khu vực khác không?

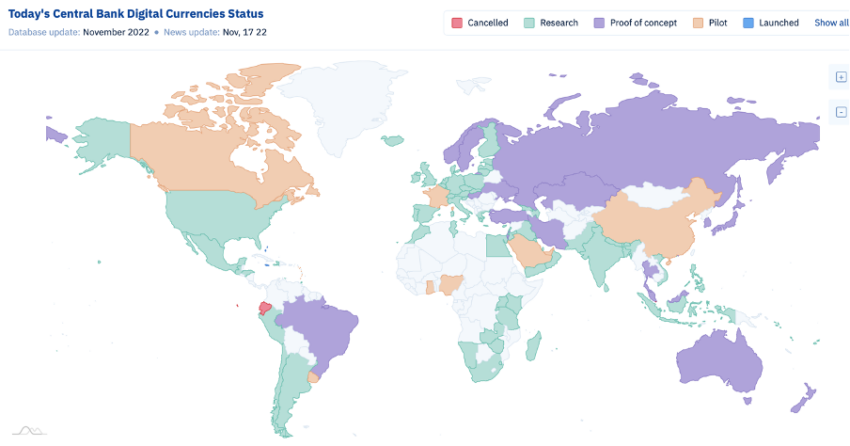

Nhiều người đồng ý rằng một số quốc gia, bao gồm cả Trung Quốc và Nga, đã bắt đầu các chương trình thí điểm. Mỹ, Vương quốc Anh và hầu hết khu vực sử dụng đồng Euro vẫn đang trong giai đoạn phân tích và nghiên cứu. Điều này thể hiện rõ trong biểu đồ theo dõi CBDC bên dưới.

Theo biểu đồ cho thấy một sự khác biệt đáng chú ý trong quá trình phát triển CBDC theo khu vực. Các quốc gia phương Tây có nguy cơ tụt lại phía sau trong việc nghiên cứu CBDC. Trong đó, Mỹ hiện đang thực hiện những bước đầu tiên để thu hẹp khoảng cách này.

Thử nghiệm Proof of Concept

Vào ngày 15/11, nhiều ngân hàng đầu tư hàng đầu đã hợp tác với FED để bắt đầu nghiên cứu về đồng đô la kỹ thuật số. “Innovation Center” (Trung tâm Đổi mới) của FED tại NY sẽ tham gia cùng Citigroup, Mastercard, Wells Fargo, HSBC và các công ty tài chính lớn khác để tham gia thí điểm.

“Ngân hàng Dự trữ Liên bang New York đã thông báo rằng New York Innovation Center (NYIC) sẽ tham gia vào một dự án Proof of Concept để khám phá tính khả thi của một mạng lưới có thể tương tác giữa tiền kỹ thuật số sử dụng giao dịch của ngân hàng trung ương và tiền kỹ thuật số của ngân hàng thương mại hoạt động trên một sổ cái phân tán đa thực thể.”

Proof of Concept hay PoC sẽ hoạt động trong 12 tuần và kiểm tra các thuộc tính, chức năng khác nhau của đồng đô la kỹ thuật số. Dự án đang được thực hiện cụ thể để kiểm tra “tính khả thi về kỹ thuật, mặt pháp lý và khả năng ứng dụng kinh doanh của công nghệ sổ cái phân tán” trên Mạng trách nhiệm pháp lý được quy định (RLN).

Những khía cạnh quan trọng

Thử nghiệm kéo dài 12 tuần sẽ tập trung vào 6 lĩnh vực chính:

- Khung quy định: Nền tảng sẽ phù hợp với khung quy định hiện có và duy trì các yêu cầu hiện có đối với việc xử lý thanh toán dựa trên tiền gửi, đặc biệt là duy trì các yêu cầu về nhận thức của khách hàng và chống rửa tiền.

- Phạm vi: PoC sẽ mô phỏng tiền kỹ thuật số do các tổ chức được quy định phát hành bằng đô la Mỹ, mặc dù khái niệm này có thể mở rộng sang các hoạt động đa tiền tệ và các stablecoin được quy định.

- Mã thông báo: PoC sẽ mô phỏng 100% mã thông báo có thể thay thế và có thể đổi được bằng các hình thức tiền khác.

- Sự tương tác trong ngành: PoC sẽ bao gồm buổi thảo luận với nhóm các ngân hàng Mỹ lớn, bao gồm các ngân hàng cộng đồng và khu vực.

- Kết quả: Sau khi kết thúc PoC, nhóm ngân hàng sẽ công khai kết quả. Họ hy vọng đây sẽ là một đóng góp thiết yếu cho tài liệu về tiền kỹ thuật số.

- Kế hoạch: Những thành viên tham gia nhóm ngân hàng không cam kết cho bất kỳ giai đoạn công việc nào trong tương lai sau khi PoC đã hoàn thành.

Dự án thử nghiệm của Cedar

Tin tức về dự án thí điểm của NYIC theo dõi một sáng kiến nghiên cứu khác gần đây từ ngày 04/11. Dự án có tên là Cedar và giai đoạn đầu tiên của thử nghiệm CBDC đã thử nghiệm các giao dịch ngoại hối giao ngay (spot trade). Điều này được thực hiện để xác định liệu một giải pháp chuỗi khối có thể cải thiện “tốc độ, chi phí và khả năng tiếp cận các khoản thanh toán mua bán xuyên biên giới hay không”.

Nga và Trung Quốc tích cực trong cuộc chạy đua CBDC

Các quốc gia như Nga và Trung Quốc đã bắt đầu nghiên cứu cách sử dụng CBDC trong cuộc sống hàng ngày của một công dân bình thường.

Trung Quốc gần đây đã vượt mốc 100 tỷ nhân dân tệ (13.9 tỷ USD) về khối lượng giao dịch bằng đồng nhân dân tệ kỹ thuật số vào ngày 31/8/2022. Con số này chiếm mức tăng 36.3% về khối lượng kể từ tháng 6. Điều này cho thấy tỷ lệ chấp nhận đồng nhân dân tệ kỹ thuật số của Trung Quốc (còn được gọi là e-CNY) đang tăng lên nhanh chóng.

Theo báo cáo của Ngân hàng Nhân dân Trung Quốc (PBoC), công dân của các thành phố được chọn ở Trung Quốc sẽ được cấp quyền truy cập vào ví nhân dân tệ kỹ thuật số. Theo Fan Yifei, phó thống đốc Ngân hàng Nhân dân Trung Quốc cho biết Trung Quốc đặt mục tiêu mở rộng phạm vi thử nghiệm đồng nhân dân tệ kỹ thuật số hiện tại ra toàn khu vực của một số tỉnh đông dân và phát triển nhất vào cuối năm nay

Tại Nga, mặc dù nước này vẫn đang trong giai đoạn đầu, nhưng cũng đã bắt đầu đặt nền móng cho việc hỗ trợ CBDC bằng đồng rúp kỹ thuật số.

Động cơ thúc đẩy CBDC để giảm phụ thuộc USD

Cả Trung Quốc và Nga đều có động cơ hành động nhanh chóng trong việc triển khai CBDC nhằm giảm sự phụ thuộc vào đồng đô la Mỹ. Một số nhà nghiên cứu nhà nước Trung Quốc thậm chí còn đưa ra ý tưởng về một loại tiền kỹ thuật số toàn châu Á. Mã thông báo kỹ thuật số sẽ được chốt (peg) vào một giỏ gồm 13 loại tiền tệ, bao gồm đồng nhân dân tệ, đồng yên Nhật, đồng won của Hàn Quốc và của 10 quốc gia ASEAN.

Tờ South China Morning Post đã viết rằng:

“Hơn 20 năm hội nhập kinh tế sâu rộng ở Đông Á đã đặt nền tảng tốt cho hợp tác tiền tệ khu vực. Các điều kiện để thiết lập đồng nhân dân tệ châu Á đã dần hình thành.”

Bài viết chỉ ra lý do tại sao Mỹ và các quốc gia khác, chẳng hạn như Vương quốc Anh, đang hành động một cách thận trọng và tính toán. Nói cách khác, các quốc gia này vẫn còn những mối quan tâm và nghi ngờ lớn liên quan đến một nền kinh tế thế giới chạy trên CBDC.

CBDC có đe dọa đến tự do tài chính không?

CBDC có khả năng giúp các Chính phủ theo dõi và giám sát trở nên dễ dàng hơn. Nhưng điều này có khả năng làm xói mòn tự do tài chính. Không phải ngẫu nhiên mà các khu vực độc tài nhất thế giới lại là những khu vực dẫn đầu, gấp rút triển khai CBDC.

Chẳng hạn, Quỹ Tiền tệ Quốc tế (IMF) đã quảng cáo CBDC như một con đường dẫn đến tài chính toàn diện. Nhưng có thể có một số tác động nghiêm trọng được đưa ra ánh sáng sau Hội nghị thường niên IMF-Ngân hàng Thế giới vào tháng 10.

Phó Giám đốc điều hành Bo Li nhấn mạnh các trường hợp sử dụng khác nhau về cách CBDC đang được nghiên cứu và cách chúng có thể cải thiện tài chính toàn diện thông qua khả năng lập trình.

Mặc dù vậy, những bình luận của anh ấy đã nhận được phản ứng dữ dội vì chúng thể hiện điều ngược lại với tài chính toàn diện. Rút kết từ những bình luận đó là các chính phủ muốn có thể lập trình tiền tệ để kiểm soát những gì mà mọi người có thể và không thể mua.

Chạy theo CBDC là chạy theo lối sống Joneses

Trong white paper năm 2021, Diễn đàn Kinh tế Thế giới đã viết về những mặt trái tiềm ẩn của việc cố gắng quản lý vi mô xã hội bằng CBDC. Một số lo ngại bao gồm việc đặt giới hạn về quy mô giao dịch, số lượng tiền tệ mà một người được phép nắm giữ và bản chất của hàng hóa mà một người có thể mua.

Theo Nick Anthony, nhà phân tích chính sách tại Cato Institute’s Center for Monetary and Financial Alternatives, cũng có những lo ngại tương tự. BeInCrypto đã liên hệ với anh ấy để ghi nhận nhận xét về diễn biến mới nhất của CBDC. Cụ thể, Nick Anthony tuyên bố:

“Có quá nhiều nhà hoạch định chính sách — trong Quốc hội cũng như các cơ quan — đang xem CBDC như thể công việc của họ là theo kịp Joneses. Và có vẻ như chương trình thí điểm của FED là bước tiếp theo trong kế hoạch đó. Nhưng thực tế là các quốc gia như Trung Quốc và Nigeria đang dẫn đầu về CBDC nên là tín hiệu để họ đi theo hướng ngược lại.”

Chú thích: Keeping up with the Joneses (theo kịp Joneses) là một thành ngữ mô tả lối sống đua đòi vì sợ không “bằng bạn bằng bè”. Ở khía cạnh kinh tế, việc không “theo kịp các Jones” được coi là thể hiện sự kém cỏi về kinh tế, xã hội hoặc văn hóa.

Ý nghĩa thật sự của CBDC là gì?

Theo cái nhìn tổng quan và diễn biến mới nhất, FED đã phát hành một bài báo để thảo luận về ‘Tác động kinh tế vĩ mô của CBDC’ vào ngày 17/11. Bài viết đã phân tích những mặt tích cực và tiêu cực tiềm ẩn và nhấn mạnh vai trò của CBDC đối với chính sách tiền tệ và tiền lương lao động.

Theo bài báo này, đồng đô la kỹ thuật số có thể cải thiện phúc lợi bằng cách ‘giảm xung đột tài chính trong thị trường tiền gửi, thúc đẩy tài chính toàn diện và cải thiện việc truyền tải chính sách tiền tệ’. Tuy nhiên, đồng đô la kỹ thuật số cũng có một số hạn chế, điều này được trích dẫn như sau:

“Một CBDC kéo theo những rủi ro đáng kể, bao gồm khả năng giải thể ngân hàng và liên quan đến việc thu hẹp tín dụng ngân hàng, cũng như những tác động bất lợi tiềm ẩn đối với sự ổn định tài chính.

CBDC cũng đặt ra những câu hỏi quan trọng liên quan đến việc thực thi chính sách tiền tệ và dấu ấn của các ngân hàng trung ương trong hệ thống tài chính. Cuối cùng, tác động của CBDC phụ thuộc rất nhiều vào các tính năng thiết kế của nó, đặc biệt là thù lao.”

CBDC cho phép giao dịch ngang hàng

Tuy nhiên, không có gì ngạc nhiên về lý do mà các chính trị gia và ngân hàng lại ủng hộ CBDC. Điều này là do họ sẽ cho phép trao đổi ngang hàng giữa Chính phủ/ngân hàng. Có thể độc giả biết về Thủ tướng Justin Trudeau đã ra lệnh cho các ngân hàng đóng băng tài khoản của những người chỉ trích chính trị của ông ở Canada.

Dưới bất kỳ khía cạnh nào, mối quan hệ giữa Chính phủ và CBDC sẽ đặt ra những câu hỏi đầy thách thức về ý nghĩa thực sự của tự do tài chính.

Bạn nghĩ sao về thông tin trên? Chia sẻ ngay ý kiến của bạn trong nhóm cộng đồng của chúng tôi Telegram | Facebook fanpage | Facebook group.

Tất cả thông tin có trên trang web của chúng tôi được xuất bản với thiện chí và chỉ dành cho mục đích thông tin chung. Bất kỳ hành động nào người đọc thực hiện đối với thông tin được tìm thấy trên trang web của chúng tôi, họ cần phải đánh giá lại và hoàn toàn chịu rủi ro từ quyết định của chính họ.