Hồ sơ chào bán cổ phiếu lần đầu ra công chúng (IPO) của Circle đã gây lo ngại cho các chuyên gia trong ngành, những người đang cảnh báo về tình hình tài chính, chi phí phân phối và định giá của công ty.

Mặc dù động thái này đánh dấu một bước quan trọng hướng tới sự tích hợp tài chính chính thống, sự hoài nghi của các chuyên gia đã đặt ra nghi ngờ về triển vọng dài hạn của công ty.

Các nhà phân tích chỉ ra những dấu hiệu cảnh báo với IPO của Circle

Vào ngày 01/04, BeInCrypto đã báo cáo rằng Circle đã nộp hồ sơ IPO. Công ty dự định niêm yết cổ phiếu phổ thông loại A trên Sở Giao dịch Chứng khoán New York (NYSE) dưới mã “CRCL.”

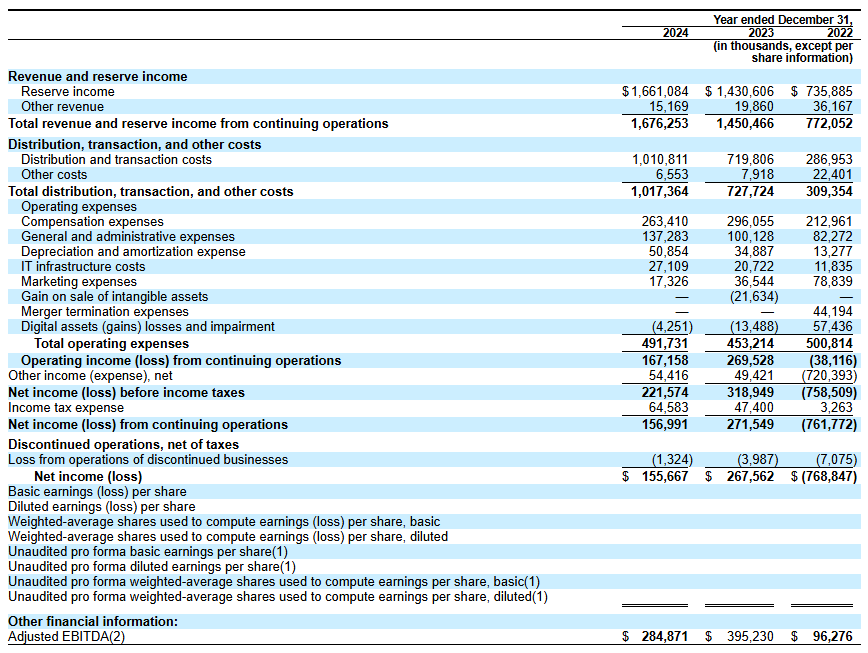

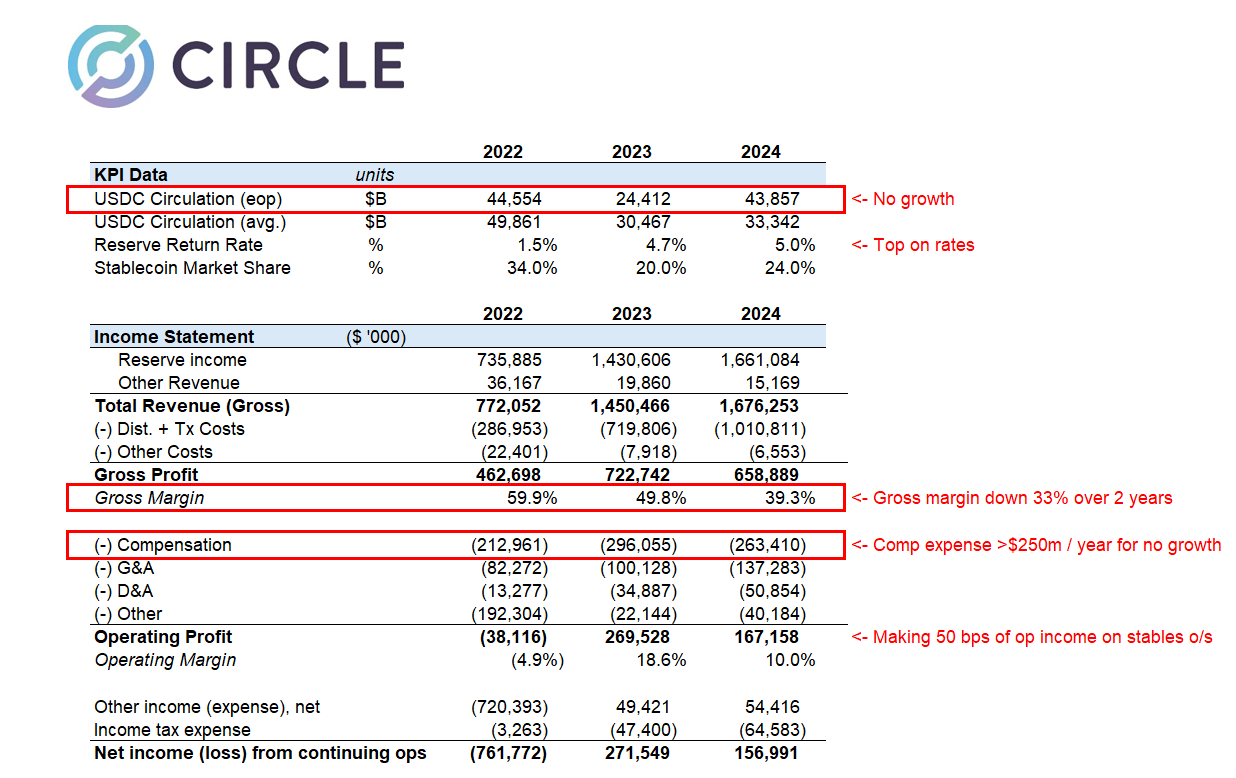

Hồ sơ IPO của Circle tiết lộ doanh thu 1.67 tỷ USD vào năm 2024, tăng đáng kể so với các năm trước. Tuy nhiên, khi xem xét kỹ hơn về tài chính của công ty, đã phát hiện ra một số thách thức.

Matthew Sigel, Trưởng bộ phận Nghiên cứu Tài sản Kỹ thuật số tại VanEck, đã lưu ý rằng doanh thu tăng 16% so với năm trước. Tuy nhiên, cùng lúc đó, công ty báo cáo EBITDA giảm 29% so với năm trước, cho thấy sự suy giảm trong khả năng sinh lời hoạt động. Ngoài ra, thu nhập ròng giảm 42%, phản ánh sự sụt giảm đáng kể trong khả năng sinh lời tổng thể.

Sigel chỉ ra bốn yếu tố góp phần vào sự suy giảm trong các chỉ số tài chính này. Ông giải thích rằng sự mở rộng nhanh chóng của công ty và tích hợp dịch vụ mới đã ảnh hưởng tiêu cực đến thu nhập ròng.

Hơn nữa, việc ngừng cung cấp các dịch vụ như Circle Yield đã làm giảm các nguồn doanh thu khác. Điều này, đến lượt nó, làm trầm trọng thêm sự suy giảm trong khả năng sinh lời.

“Chi phí liên quan đến tái cấu trúc, giải quyết pháp lý và chi phí liên quan đến mua lại cũng đóng vai trò trong sự suy giảm EBITDA và thu nhập ròng, mặc dù doanh thu tổng thể tăng trưởng,” Sigel bổ sung.

Quan trọng hơn, ông tập trung vào chi phí phân phối và giao dịch tăng của Circle. Sigel tiết lộ rằng chi phí tăng do phí cao hơn trả cho các đối tác như Coinbase và Binance.

Một bài đăng liên quan của Farside Investors trên X (trước đây là Twitter) đã làm sáng tỏ thêm về các chi phí này.

“Vào năm 2024, công ty đã chi hơn 1 tỷ USD cho “chi phí phân phối và giao dịch,” có lẽ cao hơn nhiều so với Tether tính theo % doanh thu,” bài đăng cho biết.

Điều này dẫn đến suy đoán rằng Circle có thể đang chi tiêu quá mức để duy trì thị phần trong lĩnh vực stablecoin cạnh tranh. Hiệu suất lịch sử của công ty càng làm tăng thêm sự hoài nghi.

Farside Investors bổ sung rằng vào năm 2022, Circle đã ghi nhận khoản lỗ đáng kinh ngạc 720 triệu USD. Đáng chú ý, năm đó đã được đánh dấu bởi sự hỗn loạn đáng kể trong ngành công nghiệp tiền điện tử, bao gồm sự sụp đổ nổi bật của FTX và Three Arrows Capital (3AC).

Điều này cho thấy rằng Circle có thể dễ bị tổn thương trước các cú sốc thị trường. Do đó, nó đặt ra câu hỏi về khả năng quản lý rủi ro của công ty—đặc biệt là trong thị trường tiền điện tử vốn dĩ không ổn định.

“Các con số tạo ra và mua lại tổng thể cao hơn nhiều so với chúng tôi nghĩ đối với USDC. Các lần tạo ra tổng thể trong một năm cao hơn nhiều lần so với số dư còn lại,” Farside Investors nhận xét.

Thêm vào đó, nhà phân tích Omar bày tỏ nghi ngờ về định giá 5 tỷ USD của Circle.

“Không có gì đáng yêu trong hồ sơ IPO của Circle và không biết làm thế nào nó được định giá ở mức 5 tỷ USD,” ông đặt câu hỏi.

Ông đã chú ý đến một số lo ngại, bao gồm biên lợi nhuận gộp của công ty bị ảnh hưởng nghiêm trọng bởi chi phí phân phối cao. Nhà phân tích cũng chỉ ra rằng việc bãi bỏ quy định của thị trường Mỹ đang chuẩn bị làm gián đoạn vị trí của Circle.

Thêm vào đó, Omar nhấn mạnh rằng Circle chi hơn 250 triệu USD hàng năm cho tiền lương và thêm 140 triệu USD cho chi phí chung và quản lý, đặt ra câu hỏi về hiệu quả tài chính của công ty. Ông cũng lưu ý rằng lãi suất—các yếu tố chính tạo ra thu nhập cho Circle—có khả năng giảm, tạo ra những thách thức bổ sung.

“32 lần thu nhập ’24 cho một doanh nghiệp vừa mất đi độc quyền nhỏ của mình và đang đối mặt với nhiều khó khăn là đắt đỏ khi tăng trưởng gặp thách thức về cấu trúc,” Omar nói.

Cuối cùng, nhà phân tích kết luận rằng hồ sơ IPO là một nỗ lực tuyệt vọng để đảm bảo thanh khoản trước khi đối mặt với những khó khăn nghiêm trọng trên thị trường.

Trong khi đó, Wyatt Lonergan, Đối tác Tổng quát tại VanEck, đã chia sẻ dự đoán của mình về IPO của Circle, phác thảo bốn kịch bản tiềm năng. Trong trường hợp cơ bản, ông dự báo rằng Circle sẽ tận dụng câu chuyện về stablecoin và đảm bảo các đối tác quan trọng để thúc đẩy tăng trưởng.

Trong trường hợp xấu, Lonergan suy đoán rằng điều kiện thị trường kém có thể dẫn đến việc Coinbase bị mua lại.

“Circle IPO, thị trường tiếp tục giảm, cổ phiếu Circle cũng giảm theo. Các yếu tố kinh doanh kém được nêu ra. Coinbase nhảy vào mua với giá thấp hơn giá IPO. USDC cuối cùng cũng thuộc về họ. Coinbase mua lại Circle với giá gần bằng giá IPO, và họ không bao giờ công khai,” Lonergan tuyên bố.

Cuối cùng, ông đã phác thảo một kịch bản có thể xảy ra khi Ripple nâng giá trị của Circle lên mức đáng kinh ngạc từ 15 đến 20 tỷ USD và mua lại công ty.