Công ty tài sản kỹ thuật số Galaxy Digital đã chứng kiến cổ phiếu của mình tăng hơn 20% trong tháng qua khi sự lạc quan trong lĩnh vực tiền điện tử gia tăng, thu hút sự chú ý mới từ các nhà đầu tư.

Mặc dù có động lực mạnh mẽ, các nhà phân tích cảnh báo rằng cổ phiếu có thể đang được giao dịch ở mức cao so với triển vọng tăng trưởng của nó.

Động lực mạnh mẽ và mở rộng nhà đầu tư nhỏ lẻ

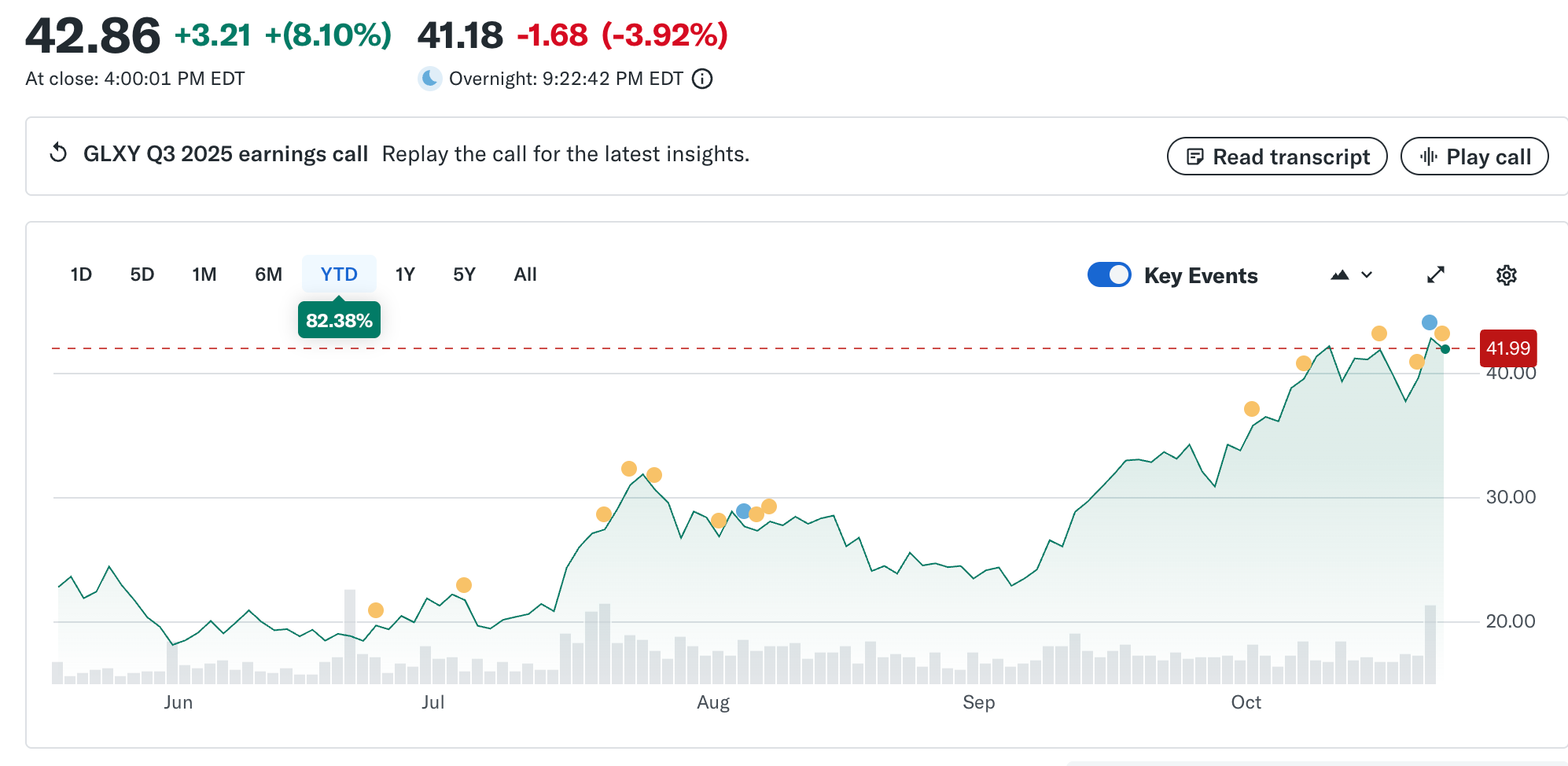

Galaxy Digital (NasdaqGS: GLXY) đã có sự phục hồi mạnh mẽ, với giá cổ phiếu tăng khoảng 21% trong tháng qua và gần 120% từ đầu năm đến nay. Sự tăng trưởng này phản ánh sự hứng khởi của nhà đầu tư đối với hạ tầng tài sản kỹ thuật số và niềm tin ngày càng tăng vào sự phục hồi của thị trường tiền điện tử rộng lớn hơn.

Việc mở rộng gần đây của công ty vào dịch vụ bán lẻ, được gọi là “GalaxyOne,” đánh dấu một sự chuyển đổi chiến lược từ trọng tâm truyền thống vào tổ chức. Thông qua GalaxyOne, công ty hướng đến cung cấp các dịch vụ tích hợp như tài khoản tiền mặt lãi suất cao, giao dịch tiền điện tử và môi giới chứng khoán cho người tiêu dùng Mỹ.

Động thái này được xem như một nỗ lực để đa dạng hóa doanh thu và khai thác nhu cầu từ các nhà đầu tư nhỏ lẻ muốn tiếp cận tài sản kỹ thuật số.

Mặc dù sự chuyển hướng sang bán lẻ này đã củng cố câu chuyện tăng trưởng của Galaxy, nó cũng đặt ra câu hỏi về khả năng thực thi và lợi nhuận. Hiệu suất tương lai của công ty sẽ phụ thuộc vào việc họ cân bằng hiệu quả giữa đổi mới với tuân thủ quy định và hiệu quả hoạt động trong một thị trường đang phát triển nhanh chóng.

Các chỉ số định giá cho thấy tiềm năng tăng giá hạn chế

Mặc dù có sự tăng giá gần đây, các nhà phân tích cho rằng định giá của Galaxy Digital có thể đã phản ánh phần lớn tiềm năng tăng trưởng của nó.

Các ước tính độc lập đặt giá trị hợp lý của Galaxy Digital vào khoảng 37.78 USD mỗi cổ phiếu, thấp hơn một chút so với mức giao dịch hiện tại. Điều này cho thấy cổ phiếu có thể đang được định giá cao hơn một chút.

Trên cơ sở giá trên doanh thu (P/S), công ty giao dịch gần 2.2×, so với mức trung bình của các đối thủ là khoảng 2.8× và một chuẩn mực thị trường vốn Mỹ rộng hơn gần 4.0×. Điều này cho thấy rằng mặc dù Galaxy vẫn rẻ hơn so với các đối thủ trong ngành, các nhà đầu tư có thể đang gán một mức định giá cao dựa trên dự đoán tăng trưởng doanh thu và cải thiện biên lợi nhuận.

Tuy nhiên, để biện minh cho sự tăng giá tiếp theo, Galaxy có thể cần phải mở rộng biên lợi nhuận đáng kể và duy trì tăng trưởng doanh thu trên các phân khúc kinh doanh của mình. Những giả định này mang lại rủi ro, do công ty tiếp xúc với sự biến động của thị trường tiền điện tử, sự giám sát của quy định và một nền tảng bán lẻ vẫn đang phát triển.

“Thật điên rồ khi Goldman dự đoán rằng mảng kinh doanh tài sản kỹ thuật số của Galaxy sẽ kiếm được khoảng 183 triệu USD thu nhập ròng vào giữa năm 2026. Công ty vừa công bố 505 triệu USD trong một quý,” một nhà phân tích tại Flood Capital nhận xét trên X, cho thấy rằng kỳ vọng thu nhập có thể cần được điều chỉnh tăng khi toàn bộ tài chính được công bố.

Tiềm năng tăng trưởng và triển vọng rủi ro

Sự hiện diện ngày càng tăng của Galaxy trong hạ tầng blockchain và dịch vụ tổ chức có thể cung cấp một con đường đến doanh thu định kỳ, biên lợi nhuận cao hơn. Các sáng kiến như cung cấp cổ phiếu trên chuỗi và hợp tác trong không gian Web3 có thể củng cố vị thế cạnh tranh của nó.

Tuy nhiên, những trở ngại vẫn còn đáng kể. Công ty đối mặt với nhiều thách thức có thể ảnh hưởng đến sự ổn định định giá dài hạn. Những thách thức này bao gồm sự phụ thuộc vào các khách hàng tổ chức lớn, cường độ vốn cần thiết cho việc mở rộng hạ tầng và tính không thể đoán trước của khối lượng giao dịch tài sản tiền điện tử.

Khi các nhà đầu tư đánh giá giai đoạn tăng trưởng tiếp theo của Galaxy, câu hỏi then chốt là liệu sự tăng giá gần đây có phản ánh một xu hướng bền vững hay chỉ là sự hứng khởi ngắn hạn.

Với cổ phiếu đang dao động gần mức ước tính giá trị hợp lý, khả năng của công ty trong việc thực hiện thành công các kế hoạch bán lẻ và hạ tầng có thể quyết định liệu định giá của nó có hợp lý hay bị kéo dài.