Tài chính tổ chức từ trước đến nay luôn cần một lớp thanh toán để chuyển tiền giữa các tổ chức. Trong nhiều thập kỷ, lớp này là ngân hàng đại lý: ngân hàng với ngân hàng, mất từ một đến ba ngày, nghỉ cuối tuần.

Chỉ riêng năm 2025, các stablecoin đã xử lý 33,000 tỷ USD giao dịch – gần gấp đôi tổng giá trị thanh toán của Visa trong một năm. JP Morgan thanh toán khoản nợ bằng USDC trên Solana. Visa xử lý 3.5 tỷ USD bằng USDC thông qua các ngân hàng Mỹ.

PayPal cũng đưa stablecoin riêng vào hoạt động ở 70 thị trường. Lớp thanh toán này đã thực sự thay đổi. Bài viết này sẽ nhìn lại quá trình mà hạ tầng stablecoin đã thay thế phương thức cũ, cũng như ai là những người xây dựng “đường ray” mà tài chính tổ chức hiện nay đang dựa vào.

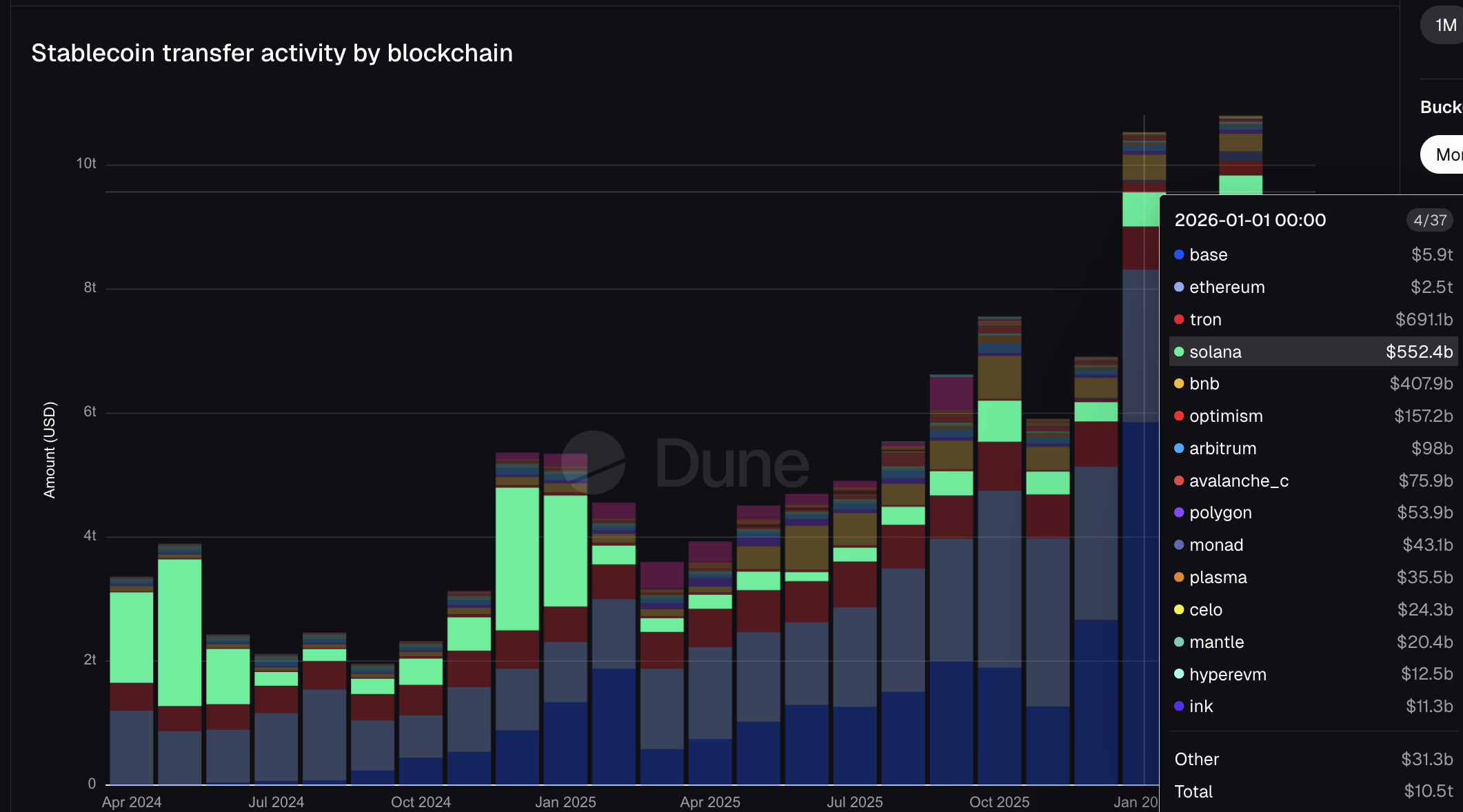

10.5 nghìn tỷ USD chỉ trong một tháng – các tổ chức dẫn đầu cuộc chơi

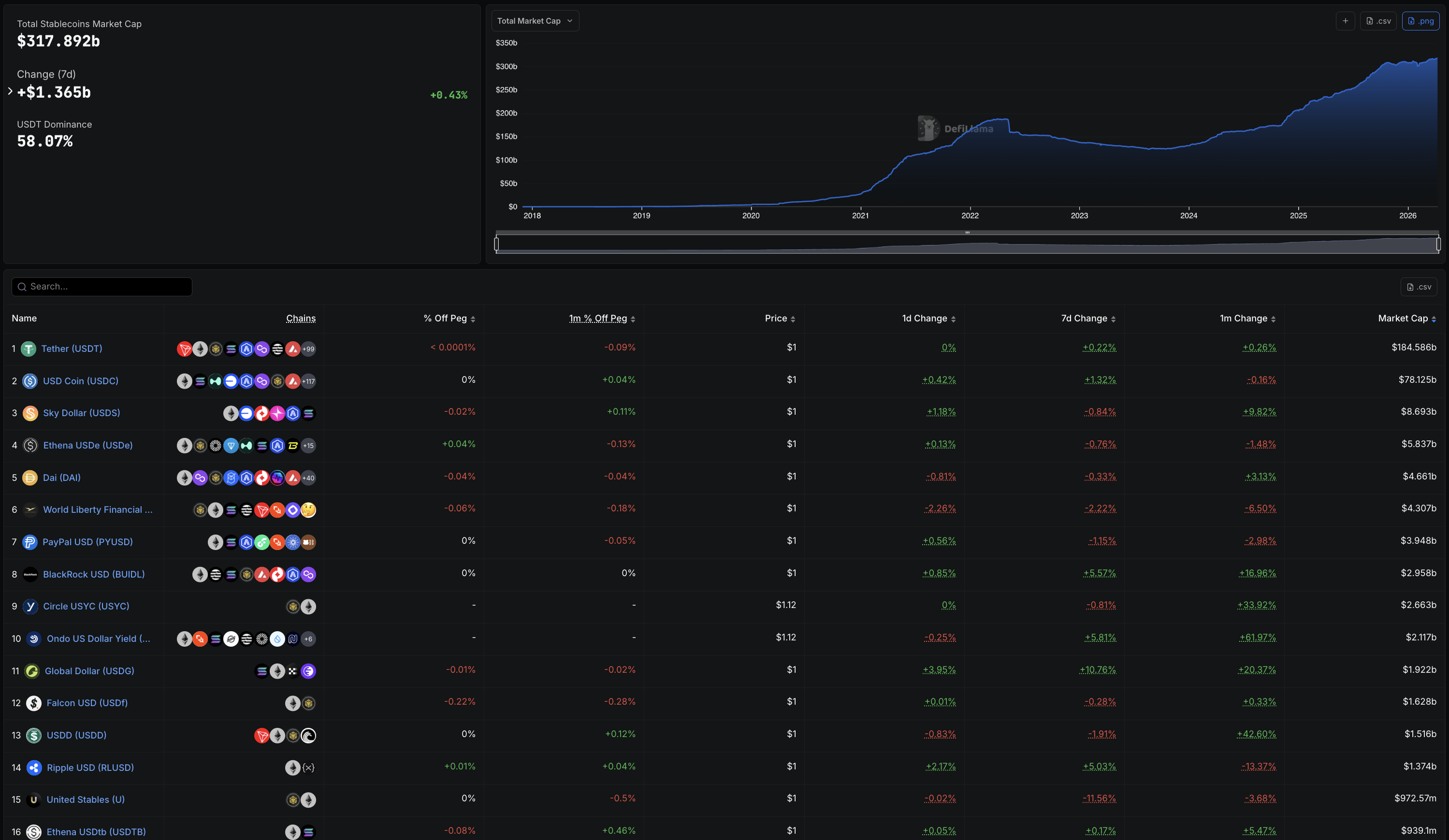

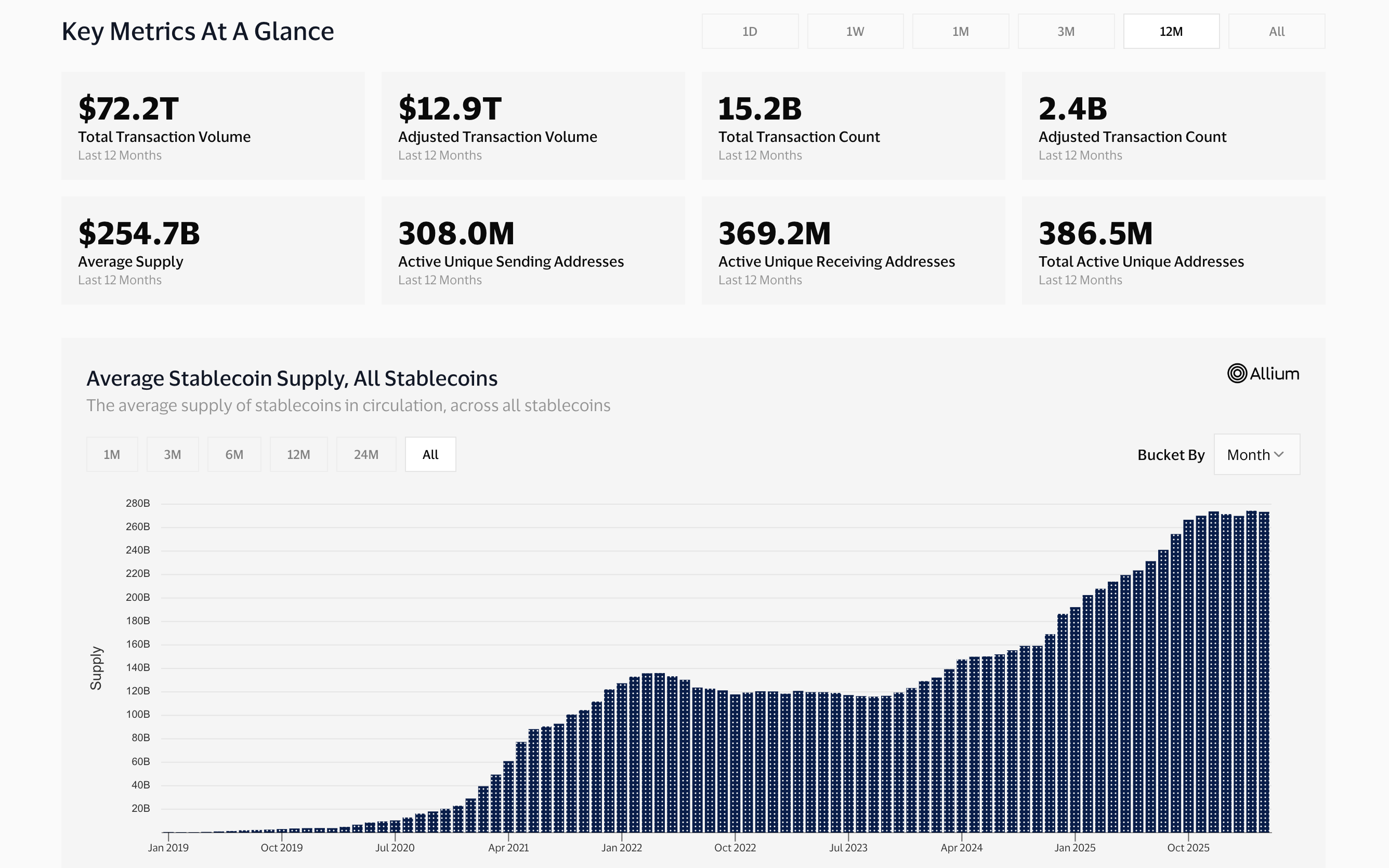

Tổng vốn hóa thị trường stablecoin đạt 317.89 tỷ USD vào tháng 04/2026, tăng mạnh so với khoảng 125 tỷ USD hồi đầu năm 2024.

Luật GENIUS, được ký vào giữa năm 2025, tạo ra khuôn khổ pháp lý liên bang cho stablecoin liên quan đến thanh toán, giúp các tổ chức lớn mạnh dạn tiếp cận. Từ đó đến nay, tăng trưởng của stablecoin lên “một đường thẳng đứng”.

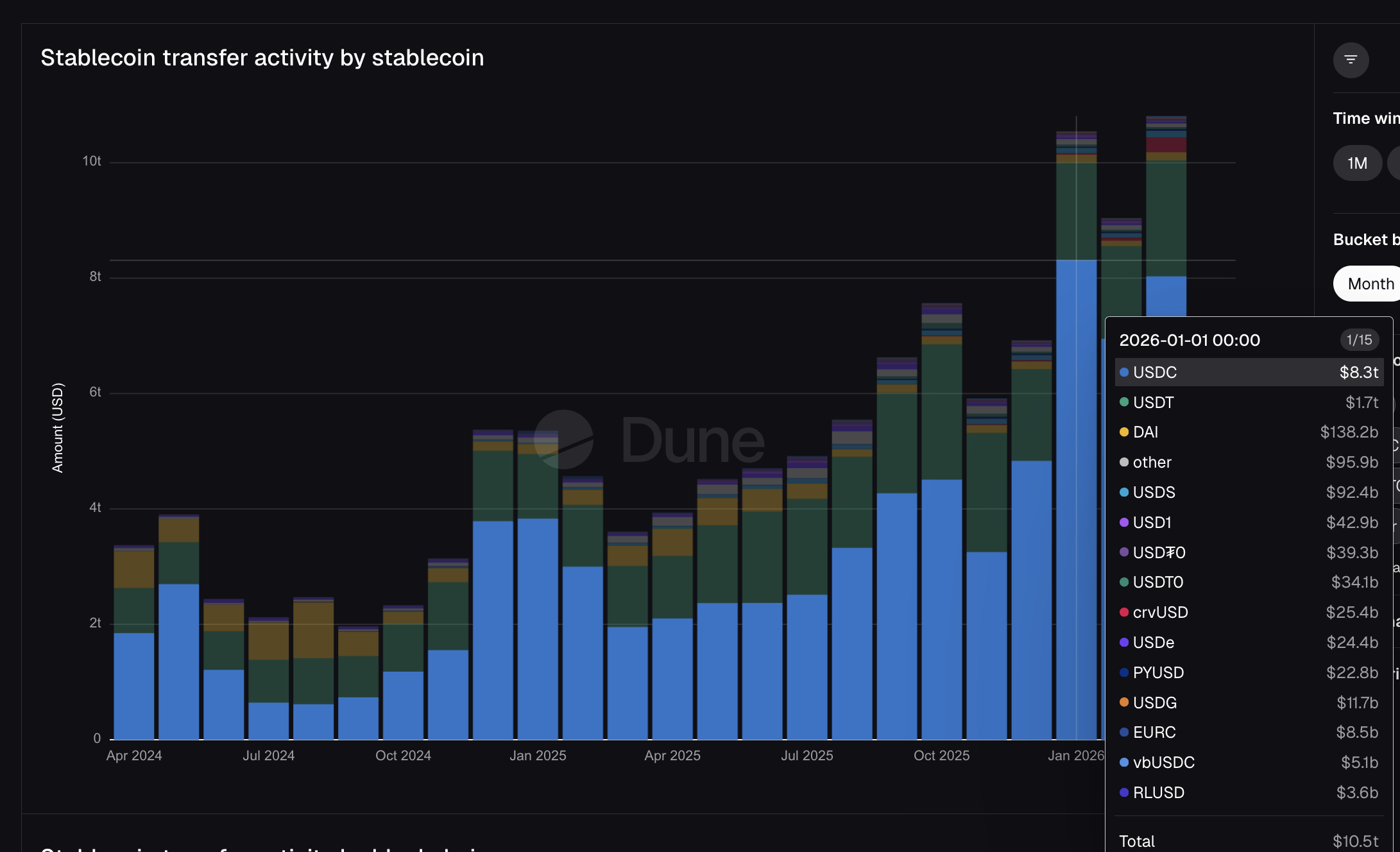

Theo số liệu từ Dune Analytics, chỉ riêng tháng 01/2026 các stablecoin đã chuyển 10.5 nghìn tỷ USD. Để dễ hình dung, Visa xử lý tổng cộng 16.7 nghìn tỷ USD cả năm tài chính 2025 trên hệ thống thanh toán fiat của mình.

Mastercard xử lý 10.6 nghìn tỷ USD trong cùng kỳ. Như vậy, chỉ một tháng lượng chuyển stablecoin trên blockchain công khai đã gần bắt kịp khối lượng Mastercard xử lý bằng fiat trong cả một năm.

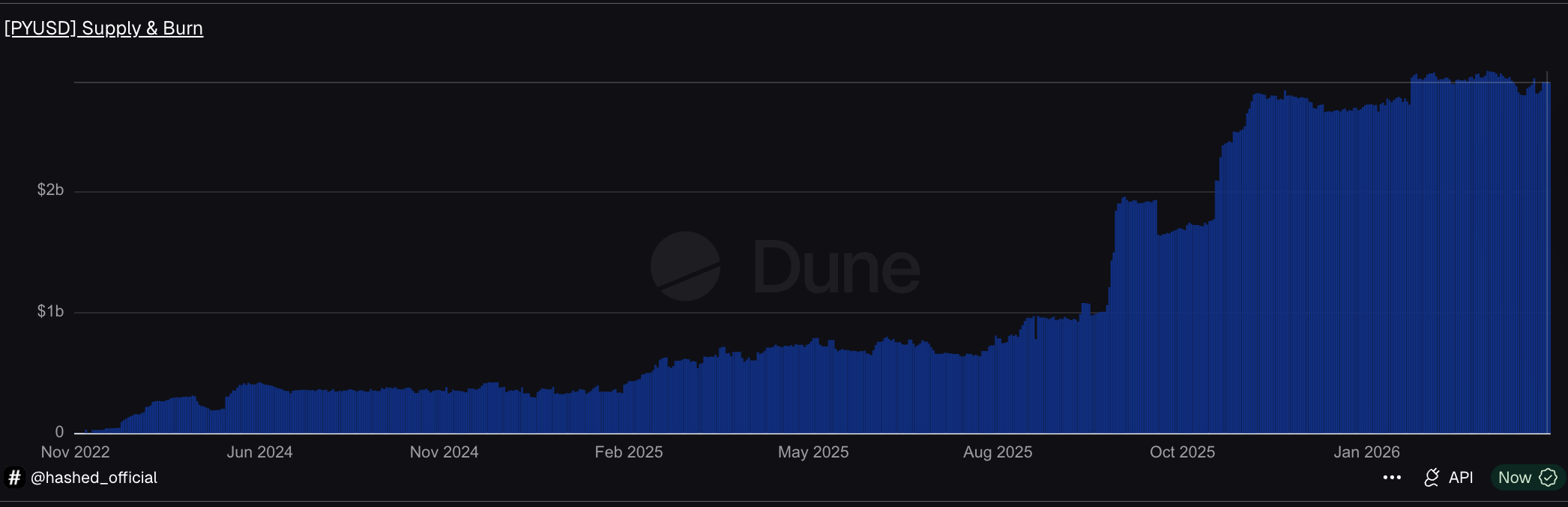

Bảng xếp hạng của DefiLlama đã cho thấy rõ tầm ảnh hưởng của các tổ chức lớn. PYUSD của PayPal giữ vị trí số 7 với nguồn cung lên tới 3.95 tỷ USD. BUIDL của BlackRock đứng thứ 8 với 2.96 tỷ USD.

USDG – stablecoin hợp tác với Mastercard – xếp hạng 11 với 1.92 tỷ USD. Đây không phải các token thuần crypto – mà đều là stablecoin do các “ông lớn” tài chính truyền thống phát hành hoặc có liên kết, đứng chung bảng với USDT, USDC quen thuộc.

USDC đã chuyển 8.3 nghìn tỷ USD riêng trong tháng 01, gần gấp 5 lần USDT với 1.7 nghìn tỷ USD mặc dù nguồn cung nhỏ hơn 2.7 lần. USDT chiếm ưu thế về số lượng nắm giữ, còn USDC lại dẫn đầu về khối lượng giao dịch.

Sự khác biệt này rất quan trọng, bởi USDC chính là stablecoin mà Visa chọn để thanh toán, JP Morgan dùng giao dịch nợ Galaxy, và hạ tầng Stripe cũng sử dụng. Toàn bộ lớp thanh toán tổ chức bây giờ chủ yếu chạy trên một token duy nhất do Circle phát hành.

Bên cạnh đó, PYUSD của PayPal đã giao dịch 22.8 tỷ USD. USDG của Mastercard đạt 11.7 tỷ USD. Các stablecoin truyền thống lớn giờ đã xuất hiện rõ ràng trên bảng khối lượng chuyển, và tất cả đều có chung dấu vết liên quan đến chỉ hai nhà phát hành.

Hai nhà phát hành, một “đường ray” và hoàn toàn không qua hệ thống ngân hàng

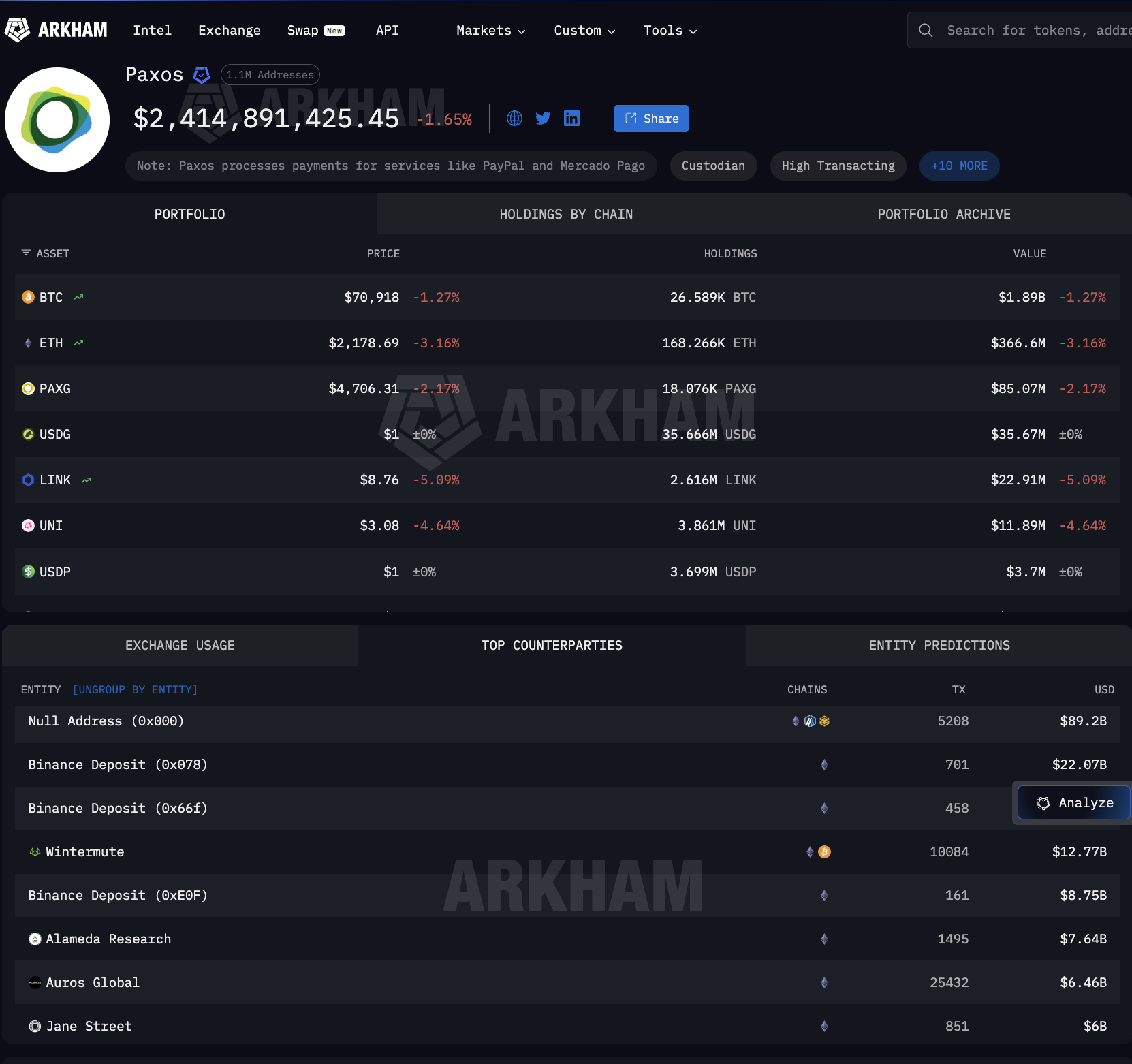

Circle và Paxos là hai tên tuổi phát hành chính. Circle phát hành USDC – token đã chuyển 8.3 nghìn tỷ USD chỉ trong tháng 01. Paxos chịu trách nhiệm cho PYUSD của PayPal và USDG cho Global Dollar Network được Mastercard “chống lưng” cùng các đối tác như Robinhood, Kraken và DBS Bank. Hầu hết các tích hợp stablecoin truyền thống lớn đều kết nối tới Circle hoặc Paxos.

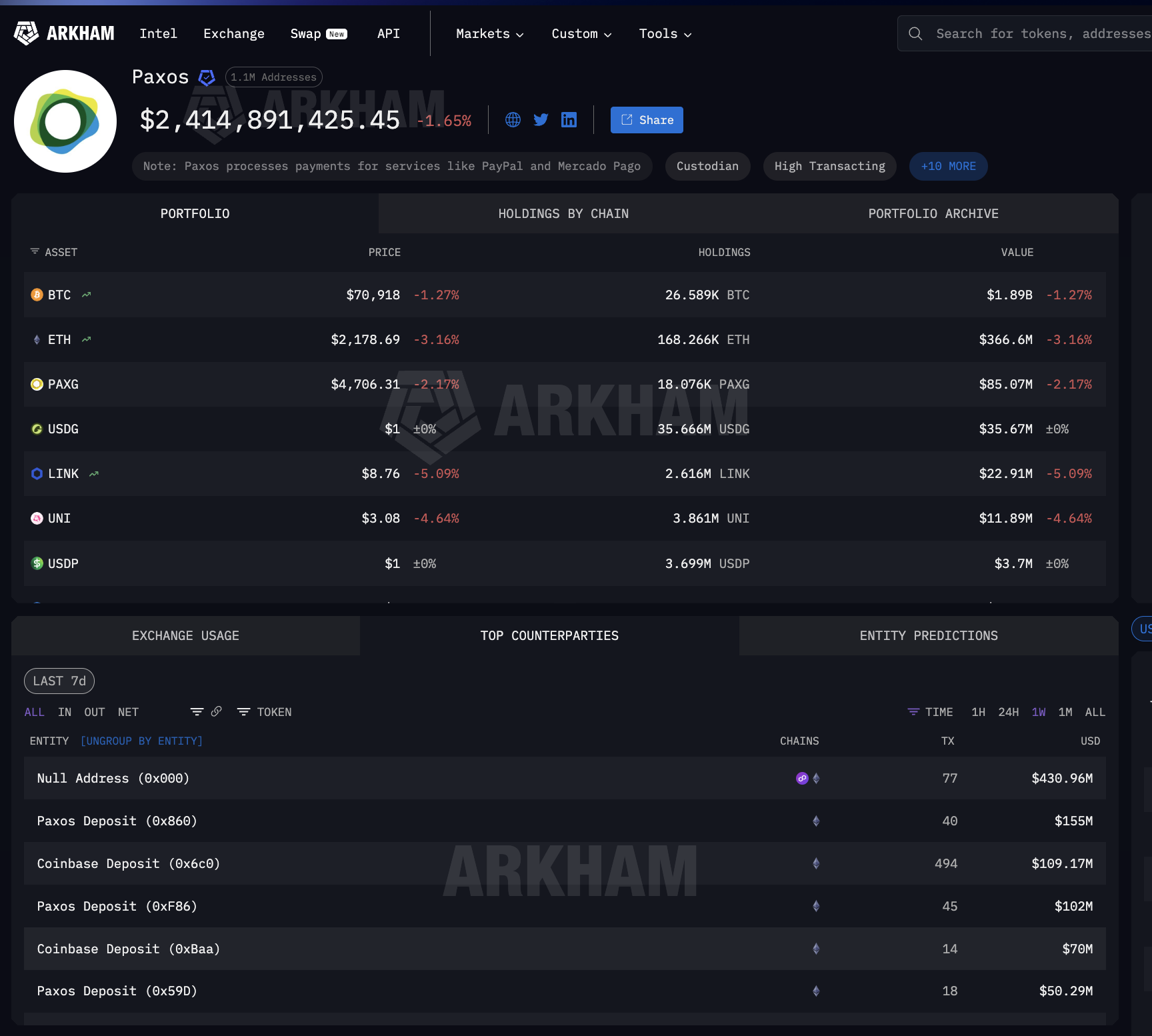

Số liệu từ Arkham Intelligence cho thấy điều gì diễn ra sau khâu phát hành. Paxos đã chuyển ra 89.2 tỷ USD qua 5,208 giao dịch phát hành và đốt token. Những đối tác nhận tiền không phải là ngân hàng.

Họ là Binance (22 tỷ USD), Wintermute (12.77 tỷ USD), Jane Street (6 tỷ USD), Coinbase (2 tỷ USD) và các tên tuổi lớn khác.

Đây là các nhà tạo lập thị trường hàng đầu phố Wall cùng các bàn giao dịch gốc crypto – chứ không phải các chuỗi ngân hàng đại lý kiểu cũ.

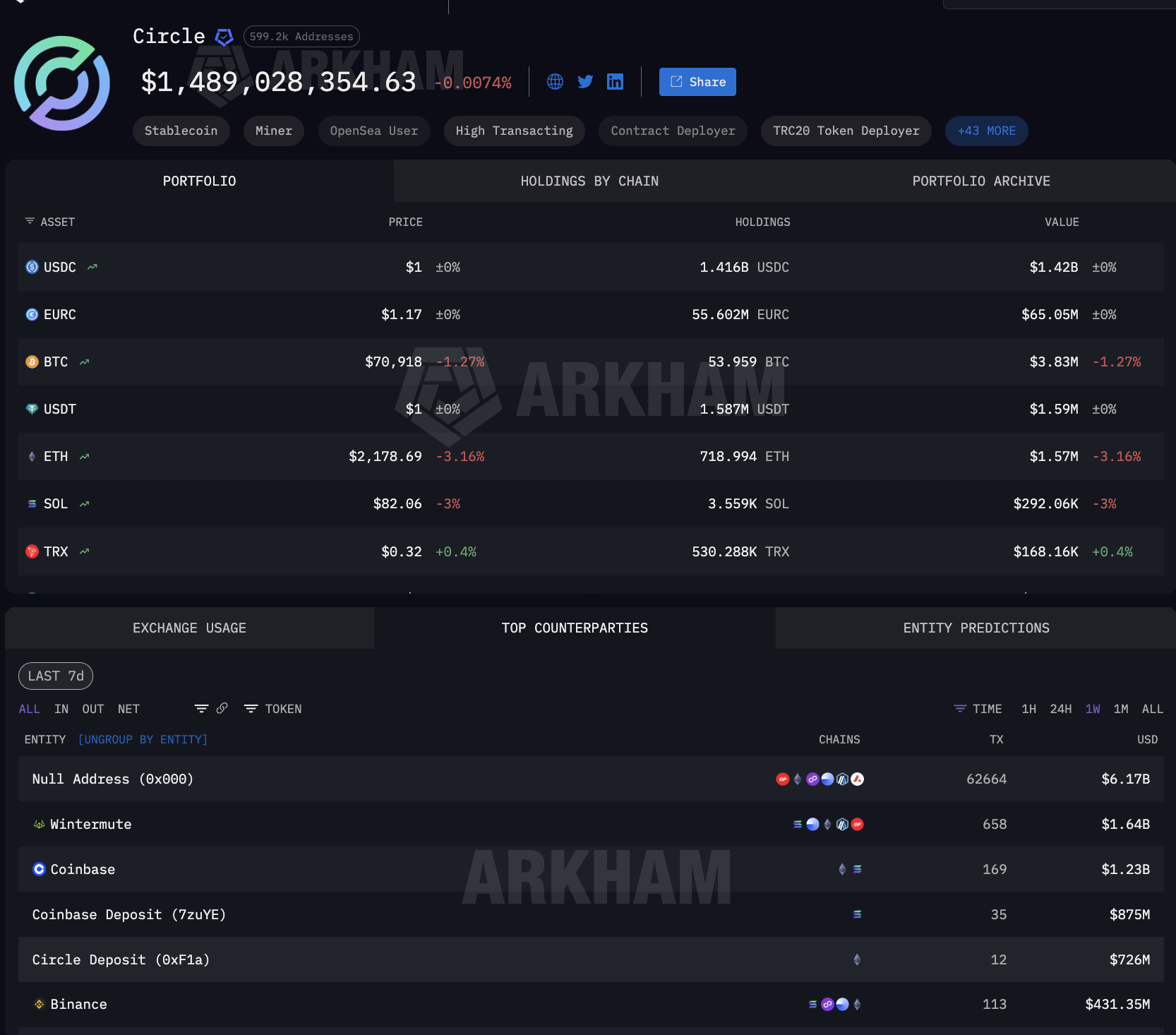

Dữ liệu đối tác của Circle cũng thể hiện cùng mô hình: 6.17 tỷ USD qua các giao dịch phát hành và đốt token. Wintermute nhận 1.64 tỷ USD. Coinbase tổng nhận 2.1 tỷ USD qua nhiều địa chỉ nạp khác nhau.

Coinbase xuất hiện là đối tác lớn nhất cho cả hai bên phát hành, là nhà phân phối duy nhất vừa tham gia ở hai phía trên thị trường thanh toán truyền thống (TradFi).

Dòng tiền ra của Paxos và Circle chủ yếu đến từ hoạt động đúc và tiêu hủy token, đây là cơ chế mà các tổ chức phát hành stablecoin tạo ra token mới khi khách hàng cần hoặc đốt khi khách hàng đổi lại. Quy mô của các đối tác sẽ chỉ ra vị trí của các giao dịch thanh toán lớn tổ chức tài chính.

Khi các công ty lớn nhận hàng tỷ USD từ Paxos, đó thường là các stablecoin vừa được đúc mới để dùng cho các nhu cầu như trả tiền cho các thương gia PayPal, hoàn tất nghĩa vụ cho bên nhận của Mastercard hoặc cung cấp thanh khoản cho đối tác ngân hàng của Visa. Stablecoin này chỉ được tạo ra để phục vụ thanh toán và sẽ được đổi lại ngay sau đó.

Quy trình tức thời như vậy không tồn tại trong mô hình ngân hàng đại lý. Đó là lý do tại sao hạ tầng stablecoin trở thành mạng lưới thanh toán mới. Vậy stablecoin sẽ nằm ở đâu giữa lúc vừa được đúc và chờ được tiêu hủy?

Giữa lúc đúc và tiêu hủy, hạ tầng stablecoin dựa vào lưu ký tài sản số

Do đó, hạ tầng stablecoin phục vụ các tổ chức tài chính không chỉ phụ thuộc vào ai là người đúc token, mà còn phụ thuộc vào nơi các token này được lưu giữ trong thời gian chờ sử dụng hoặc đổi lại. USDC được hàng triệu người sử dụng nên rất khó xác định cụ thể lượng nắm giữ nào thuộc về giao dịch tổ chức lớn.

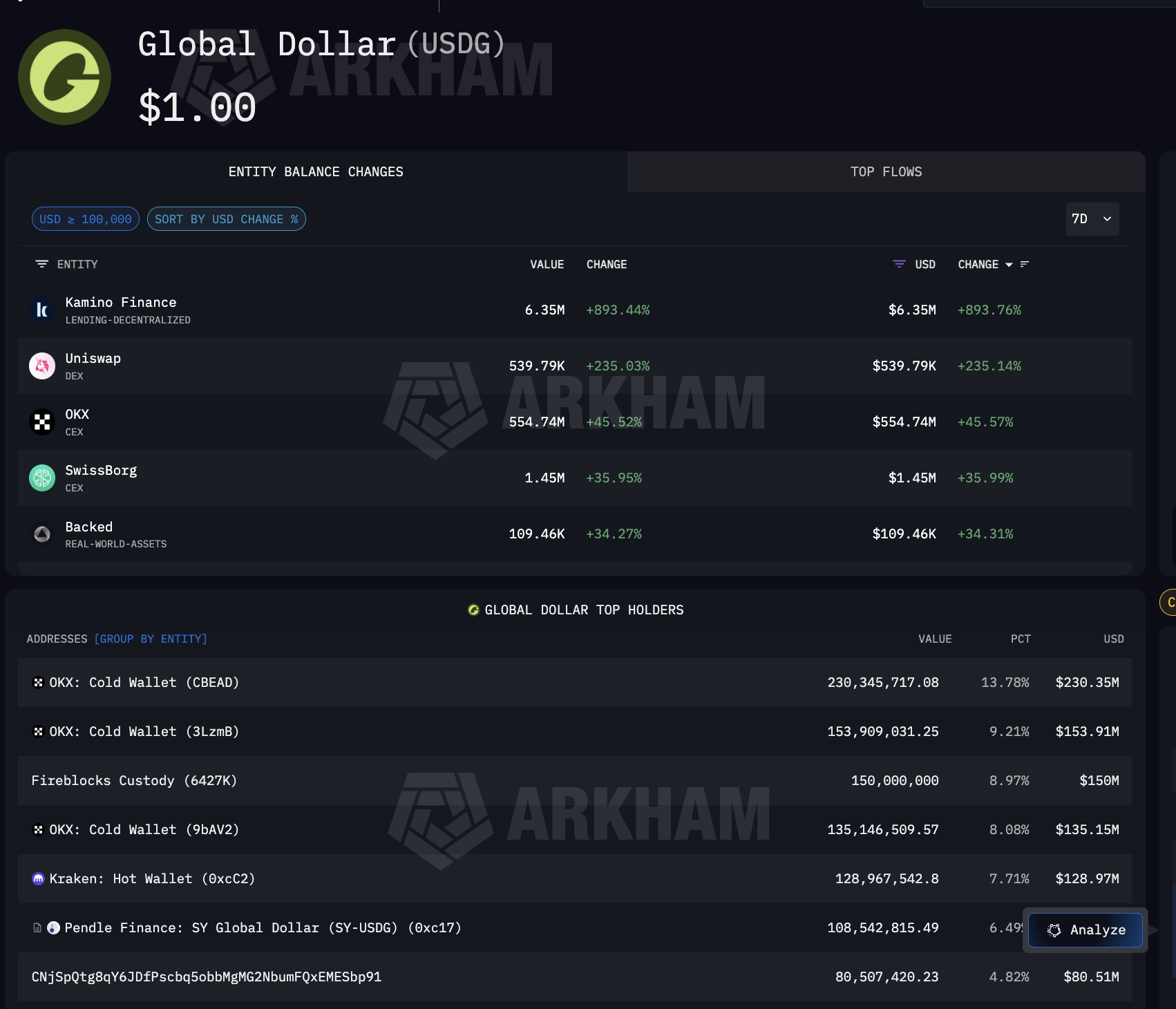

Tuy nhiên, USDG thì khác. Token này chỉ phục vụ một mục đích: phục vụ mạng lưới Global Dollar Network, nơi Mastercard, Robinhood, Kraken và DBS Bank là các đối tác cốt lõi. Do đó, mỗi holder lớn của USDG đều gắn liền trực tiếp với mạng lưới này.

Dữ liệu từ Arkham về USDG cho thấy các stablecoin tổ chức thường “nằm chờ” tại đâu. Holder lớn nhất là Fireblocks Custody với 150 triệu USD, chiếm 8.97% tổng nguồn cung.

Bên cạnh Fireblocks, ví lạnh của OKX đang giữ 519 triệu USD chia trên ba địa chỉ, còn Kraken – đối tác công khai của Global Dollar Network – đang nắm gần 128.97 triệu USD. Ngay cả Pendle Finance cũng đang giữ USDG, điều này cho thấy token USDG cũng đang tiến vào các chiến lược tạo lợi nhuận DeFi.

Điều khiến Fireblocks đặc biệt quan trọng là nó còn là nền tảng lưu ký mà nhiều ngân hàng dùng để vận hành USDC, bao gồm trên blockchain Solana – nơi Visa thực hiện thanh toán. Nói cách khác, chỉ một đơn vị lưu ký này vừa đóng vai trò trung gian cho thanh toán của Mastercard (qua USDG), vừa cho mạng lưới Visa (qua USDC).

Như vậy, chuỗi hạ tầng stablecoin đã hiện rõ đường đi.

Circle và Paxos đảm nhận khâu đúc token. Coinbase, Wintermute và Jane Street là các bên phân phối. Fireblocks cũng như các ví lạnh trên sàn là nơi lưu trữ. Hệ thống này không chỉ phục vụ riêng cho các mạng lưới thẻ.

Trang phân tích của Arkham dành cho Paxos xác nhận Paxos cũng xử lý thanh toán cho Mercado Pago, nền tảng fintech lớn nhất khu vực Mỹ Latin, đồng nghĩa với việc hạ tầng đúc token phục vụ cả Mastercard, PayPal và cả những thị trường mới nổi.

Ở mọi bước giữa lúc đúc và tiêu hủy, hoạt động của các tổ chức tài chính đều phụ thuộc vào cùng một nhóm nhà cung cấp hạ tầng stablecoin tập trung.

Bốn chiến lược TradFi, chung một nền tảng stablecoin bên dưới

Sau khi nhìn rõ cách vận hành hạ tầng thanh toán, câu hỏi đặt ra là cách mà các tổ chức tài chính truyền thống tham gia vào đây ra sao. Mỗi ông lớn đều chọn chiến lược khác nhau, nhưng ai cũng kết nối vào cùng một nền tảng stablecoin phía sau.

Visa là bên tham gia mạnh nhất. Tính đến tháng 12/2025, hãng này thanh toán 3.5 tỷ USD mỗi năm qua USDC trên Solana, thông qua Cross River Bank và Lead Bank.

Visa đã mở rộng lên bốn loại stablecoin trên bốn chuỗi: USDC, PYUSD, USDG, EURC trên Solana, Ethereum, Stellar và Avalanche. Thẻ liên kết stablecoin qua nền tảng Stripe’s Bridge hiện đã hoạt động tại 18 quốc gia, dự kiến mở rộng trên 100 nước.

Visa còn xây dựng bảng điều khiển phân tích dữ liệu on-chain riêng với Allium Labs, theo dõi tới 12.9 nghìn tỷ USD khối lượng stablecoin điều chỉnh, coi dữ liệu on-chain là tài sản kinh doanh cốt lõi của mình.

Chỉ riêng trong tháng 01/2026, Solana đã ghi nhận tổng giá trị chuyển stablecoin đạt 552 tỷ USD (thuộc top 4), cũng chính là blockchain được Visa và cả PayPal với PYUSD lựa chọn để giao dịch.

Mastercard thì chọn một hướng khác, hỗ trợ bốn loại stablecoin trên mạng lưới của mình: USDC, PYUSD, USDG và FIUSD. Mastercard cũng gia nhập Mạng lưới Toàn cầu Đô la Paxos với stablecoin USDG, đây cũng là loại stablecoin mà Fireblocks Custody đang lưu ký với giá trị lên tới 150 triệu USD, như đã đề cập ở trên.

Stripe thì mua lại hạ tầng chủ động, thâu tóm Bridge với giá 1.1 tỷ USD. Hiện Bridge là nền tảng vận hành cho cả thẻ Visa liên kết stablecoin cũng như tài khoản tài chính stablecoin của Stripe tại 101 quốc gia, sử dụng đồng USDC do Circle phát hành.

PayPal thì tự xây dựng stablecoin riêng. PYUSD, được mint bởi Paxos, hiện đã đạt nguồn cung 3.95 tỷ USD trên 70 thị trường (theo dữ liệu từ DeFiLlama).

Trên Solana, PYUSD có tốc độ lưu chuyển hàng ngày đạt 0.6 lần, cao gấp 4 lần so với trên Ethereum, cũng là blockchain mà Visa lựa chọn.

Bốn chiến lược sử dụng cùng một hạ tầng stablecoin phía sau: Circle hoặc Paxos mint stablecoin, Coinbase phân phối, Fireblocks lưu ký. Nhưng mọi thứ vẫn cần được liên kết chặt chẽ hơn nữa.

Hạ tầng stablecoin hiện là nền tảng giao dịch tài chính tổ chức

Các dữ liệu trong bài đều dẫn về một điểm chung rõ ràng. Hạ tầng stablecoin hiện đã trở thành lớp giao dịch cuối cho tài chính tổ chức, không phải vì các tổ chức lớn tự động “chơi” crypto. Lý do là bởi chỉ một số ít đơn vị đã xây dựng sẵn nền tảng kết nối cực nhanh, chi phí thấp, 24/7 và tất cả các ông lớn chỉ cần “kết nối” thay vì xây mới từ đầu.

Toàn bộ nền tảng này có bốn lớp, mà mỗi lớp đều tập trung vào rất ít đơn vị.

Ở lớp cung ứng, Circle và Paxos là hai bên phát hành stablecoin chính mà tài chính tổ chức phải dựa vào. USDC của Circle đã ghi nhận chuyển 8,3 nghìn tỷ USD chỉ trong 1 tháng. Paxos thì mint stablecoin cho PayPal, Mastercard và cả Mercado Pago đều thông qua một doanh nghiệp này.

Ở lớp phân phối, dữ liệu từ Arkham cho thấy các đơn vị phát hành đều phân phối stablecoin thông qua những đối tác lớn giống nhau: Coinbase và Wintermute. Kênh giao dịch này hoàn toàn không qua các ngân hàng trung gian truyền thống.

Ở lớp lưu ký, Fireblocks đang giữ tới 150 triệu USD USDG – là bên lưu ký lớn nhất đồng stablecoin này, đồng thời cũng là nơi nhận lưu trữ USDC trên Solana, phục vụ luôn cả hai hệ thống giao dịch qua thẻ.

Ở lớp tích hợp, Visa giao dịch 3.5 tỷ USD mỗi năm, đồng thời giám sát dòng stablecoin như một phần dữ liệu kinh doanh cốt lõi. Mastercard hỗ trợ bốn stablecoin. Stripe mua Bridge với giá 1.1 tỷ USD. PayPal thì tung PYUSD đến 70 thị trường. JP Morgan còn thanh toán nợ bằng USDC trên Solana. Không một ai trong số họ cần tự tạo ra hạ tầng mới từ đầu.

Mô hình này cũng giống với những gì chúng tôi từng phân tích về lưu ký crypto cho tổ chức, khi chỉ bảy đơn vị ở bốn lớp kiểm soát toàn bộ tài sản crypto.

Lần này, sự tập trung cũng kiểm soát luôn cả cách tiền của tổ chức được di chuyển. Chỉ khác vai trò, nhưng kết quả lại giống: tài chính tổ chức hiện đang phát triển trên nền tảng stablecoin được xây dựng và duy trì bởi một nhóm nhỏ nhà cung cấp. Đường truyền đã có sẵn. Vấn đề bây giờ là: làn sóng tiếp theo sẽ đa dạng hóa sự phụ thuộc này hay lại càng tập trung hơn nữa?