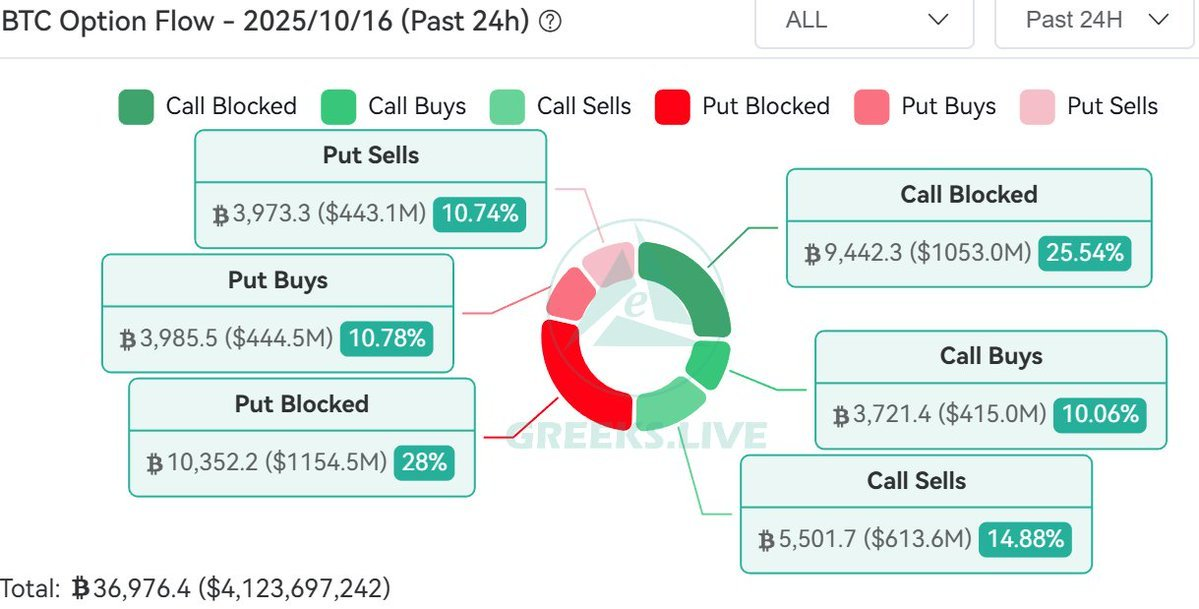

Dữ liệu gần đây từ thị trường quyền chọn Bitcoin cho thấy khối lượng giao dịch đặt cược vào việc giá giảm đã tăng đáng kể trong 24 giờ qua.

Greeks.live, một công ty phân tích quyền chọn tiền điện tử, đã ghi nhận một xu hướng đáng chú ý. Một bài đăng trên X vào thứ Năm cho thấy hơn 1,15 tỷ USD đã đổ vào các quyền chọn bán out-of-the-money (OTM).

Dữ liệu chính chỉ ra tâm lý giảm giá đang gia tăng

Công ty giải thích rằng các cược giảm giá đã tăng đáng kể trong 24 giờ qua, với 28% tổng khối lượng quyền chọn đổ vào các quyền chọn bán OTM. Quyền chọn bán OTM là các vị thế đầu cơ cao, có lợi khi giá tài sản giảm mạnh trong tương lai.

Độ biến động ngụ ý của hợp đồng quyền chọn đã trở nên tiêu cực hơn trong tuần này. Nó đã đạt đến mức tương tự như ngày 11/10, một ngày sau khi xảy ra sự cố thị trường lớn.

Greeks.live lưu ý rằng thị trường tiền điện tử đã trải qua sự biến động cực độ kể từ khi tin tức về cuộc chiến thuế quan của Tổng thống Trump bùng nổ vào thứ Sáu tuần trước, gây ra sự dao động nhanh chóng giữa tâm lý tăng và giảm giá. Công ty tin rằng sự tập trung của thị trường đang chuyển hướng sang triển vọng giảm giá.

Xu hướng này trong thị trường quyền chọn cho thấy rằng các nhà cung cấp thanh khoản quy mô lớn và các nhà tạo lập thị trường đang định giá rủi ro đáng kể về việc giá giảm. Mặc dù xu hướng kỹ thuật của Bitcoin vẫn còn nguyên vẹn, Greeks.live khuyến nghị mua quyền chọn bán như một công cụ phòng ngừa rủi ro phù hợp trong tình hình hiện tại.

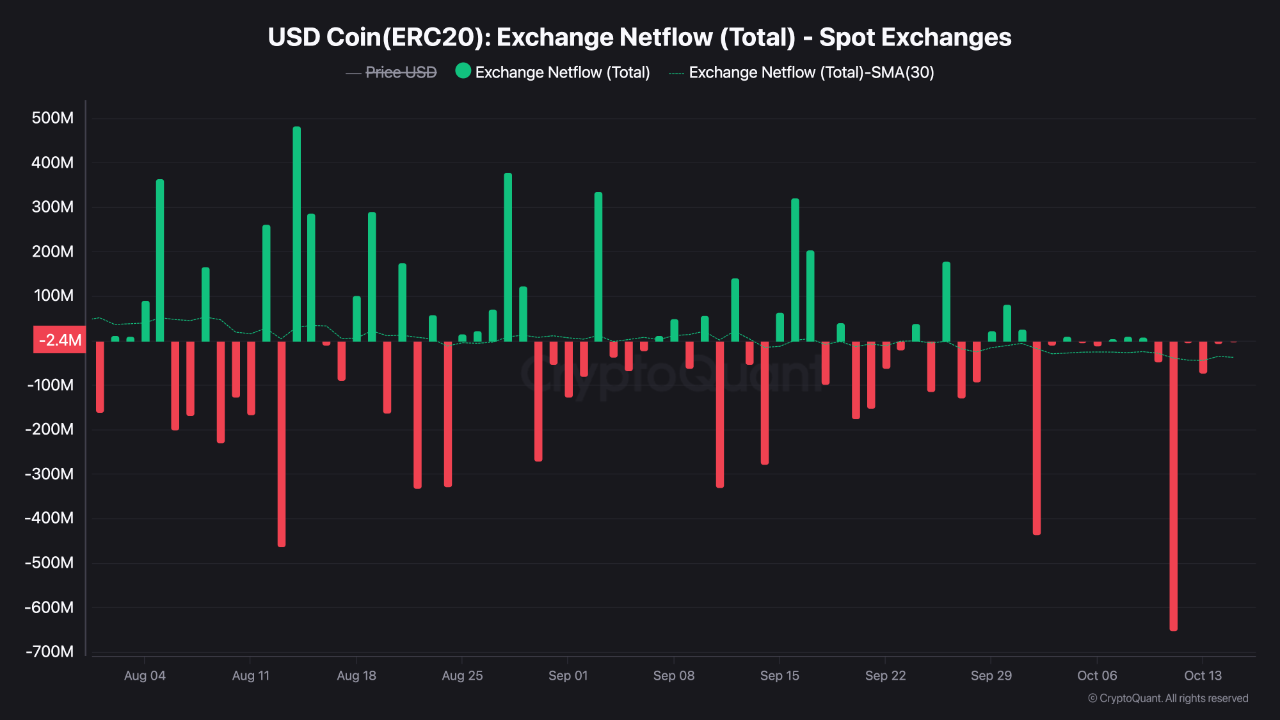

Dữ liệu on-chain vang vọng dấu hiệu giảm giá

Nhà phân tích CryptoQuant TeddyVision chỉ ra một tâm lý tương tự trong dòng chảy stablecoin. Ông xem stablecoin như “động mạch” của thanh khoản tiền điện tử, với hầu hết dòng chảy hướng về Bitcoin. Tuy nhiên, ông cảnh báo không nên nhầm lẫn giữa giao dịch giao ngay và giao dịch phái sinh.

TeddyVision đã nêu bật hai xu hướng khác biệt từ 01/08 đến giữa tháng 10/2025. Phân tích đường trung bình động đơn giản (SMA) 30 ngày của dòng chảy ròng stablecoin vào các sàn giao dịch cho thấy vốn dùng để mua tài sản thực tế đã giảm, trong khi thanh khoản hỗ trợ các sản phẩm phái sinh có đòn bẩy như hợp đồng tương lai và hợp đồng vĩnh viễn đã tăng.

“Điều này cho thấy rằng sự tăng trưởng giá không được thúc đẩy bởi nhu cầu tự nhiên mà bởi đòn bẩy đầu cơ và tiếp xúc tổng hợp—thông qua phái sinh và ETF—liên quan đến sự xoay vòng vốn. Nói ngắn gọn, động cơ vẫn đang chạy, nhưng nó đang chạy bằng khói.”