Động lực của Bitcoin (BTC) đã thay đổi hoàn toàn trong quý 4. Trong khi các nhà phân tích từng kỳ vọng coin này sẽ thiết lập đỉnh mới, hiện tại nhiều người còn nghi ngờ liệu BTC có thể trở lại mức đỉnh cũ hay không. Các dự báo đang liên tục điều chỉnh giảm khi hiệu suất của BTC ngày một yếu đi.

Điều này xảy ra dù môi trường vĩ mô vẫn đang thuận lợi. Nhu cầu dần “hạ nhiệt”, sức mạnh thị trường đang suy yếu và dường như niềm tin của nhà đầu tư cũng đang giảm đi. Vậy điều gì đã khiến mọi thứ thay đổi? BeInCrypto đã trò chuyện cùng anh Ryan Chow, đồng sáng lập Solv Protocol, để tìm hiểu về sự thay đổi này cũng như xem Bitcoin cần làm gì để chiến thắng vào năm 2026.

Cách Bitcoin thu hút và đánh mất nhu cầu từ các tổ chức trong năm 2025

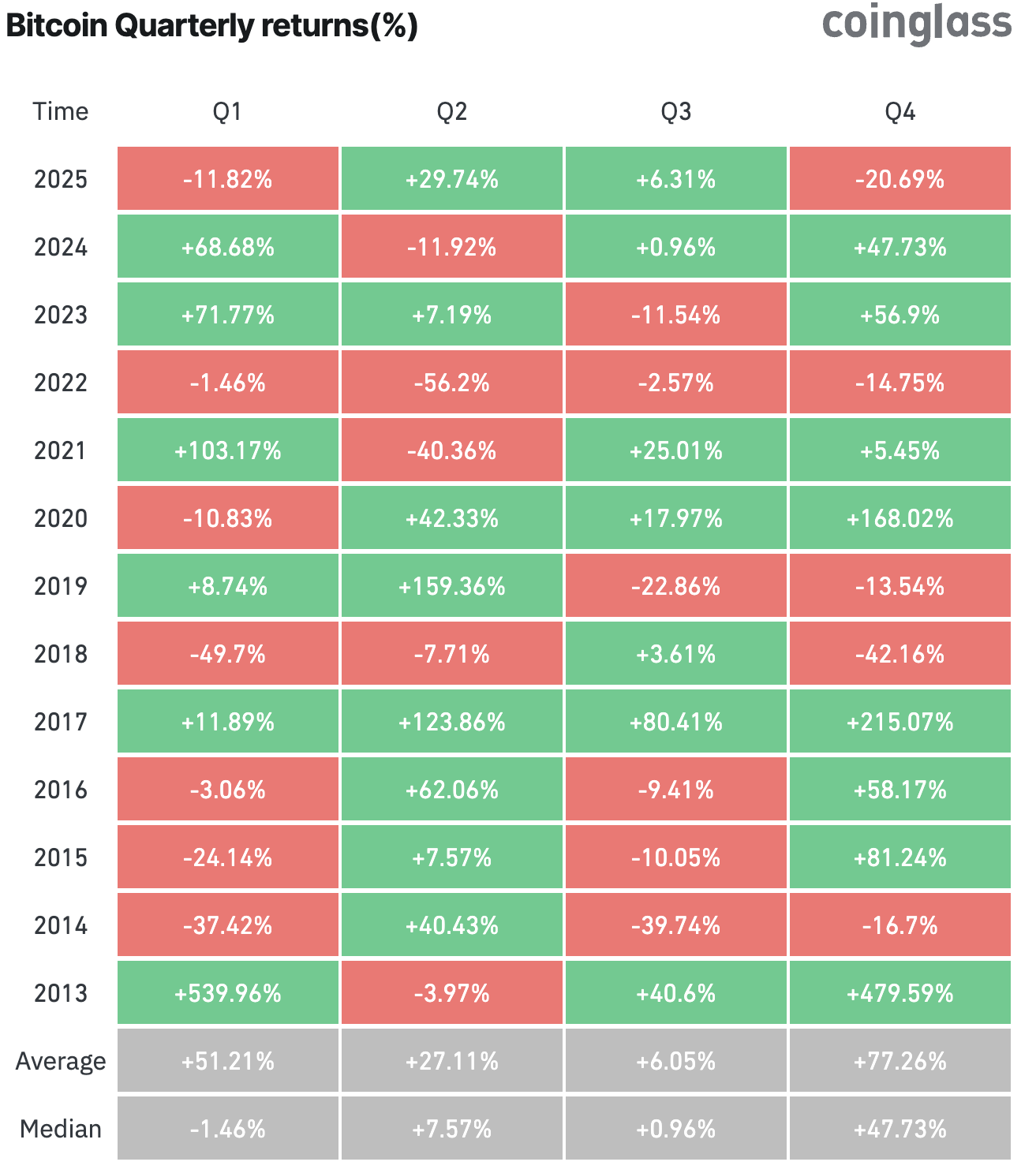

Trong lịch sử, quý 4 luôn là khoảng thời gian tốt nhất của Bitcoin, với mức lợi nhuận trung bình lên tới 77.26%. Kỳ vọng về năm 2025 cũng cực kỳ cao khi các tổ chức tài chính lớn tăng tốc tham gia thị trường và ngày càng nhiều doanh nghiệp niêm yết công khai chọn nắm giữ Bitcoin trong kho dự trữ của họ.

Nhưng thực tế thị trường lại đi ngược hoàn toàn. Tính đến quý 4, Bitcoin đã giảm 20.69%, đảo ngược hoàn toàn quỹ đạo của những năm trước – vốn là thời điểm mạnh nhất của BTC.

Theo anh Chow, đầu năm 2025 đánh dấu làn sóng mạnh của các tổ chức tài chính gia nhập thị trường.

“Các sản phẩm ETF giao ngay, ETP và các chính sách mới mở ra cú sốc về quyền tiếp cận. Các tổ chức lớn vội vàng đảm bảo khoản đầu tư cơ bản vào Bitcoin, và dòng tiền vào thị trường này đã đẩy giá lên cao,” anh chia sẻ.

Tuy nhiên, đến cuối năm 2025, bức tranh lại đổi khác. Chow cho biết các nhà đầu tư lớn trên thị trường đã đầu tư đủ vị thế của mình, khiến Bitcoin phải cạnh tranh trực tiếp với các sản phẩm tài chính truyền thống có lãi suất thực tăng cao.

Một khi tiền điện tử không còn liên tục thiết lập đỉnh mới, các giám đốc đầu tư bắt đầu cân nhắc lại lý do nên giữ một tài sản không tạo ra dòng tiền, trong khi trái phiếu kho bạc, tín dụng doanh nghiệp hay thậm chí cổ phiếu AI lại trả lãi ngay cả khi nắm giữ thụ động.

“Tôi nghĩ thị trường đang phải đối mặt với một thực tế vốn đã khá rõ ràng trong nhiều năm qua: chiến lược nắm giữ thụ động đã đạt đến giới hạn. Nhà đầu tư nhỏ lẻ đã dần bán ra, doanh nghiệp ngừng tích lũy và các tổ chức tài chính cũng dần rút lui. Lần này, nguyên nhân không nằm ở việc họ mất niềm tin vào Bitcoin, mà bởi cấu trúc thị trường hiện tại không đủ hấp dẫn để rót vốn lớn khi lãi suất đang cao,” Chow nói thêm.

Bên cạnh đó, vị lãnh đạo này nhấn mạnh rằng cấu trúc thị trường của Bitcoin cũng đã thay đổi. Sau khi ETF được phê duyệt và Bitcoin trải qua sự kiện halving, nó đã trở thành vị thế đầu tư vĩ mô quá đông đúc. Anh chỉ ra rằng Bitcoin đã đi từ giai đoạn định giá lại sang giai đoạn tạo ra lợi nhuận bằng các chiến lược giao dịch nâng cao, với các trader chuyên nghiệp chiếm lĩnh ưu thế.

Lý thuyết đơn giản “ETF cộng halving bằng giá sẽ tăng” đã không còn đúng nữa. Theo anh, giai đoạn tiếp theo để Bitcoin phổ biến hơn sẽ phải dựa vào tính ứng dụng thực tế và khả năng tạo lợi nhuận rủi ro hợp lý. Anh chia sẻ với BeInCrypto rằng:

“Nửa đầu năm 2025 chủ yếu xoay quanh việc dễ dàng tiếp cận, ai cũng muốn đảm bảo mình không bỏ lỡ trên thị trường Bitcoin. Sang nửa sau, chúng ta cần tính đến chi phí cơ hội, vì giờ đây Bitcoin phải cạnh tranh với những tài sản trả lãi khi nắm giữ.”

Bitcoin, thường được xem như “vàng kỹ thuật số”, lâu nay được khuyến nghị làm hàng rào chống lạm phát. Chow cũng thừa nhận tài sản này có thể vẫn giữ vai trò như một kênh lưu trữ giá trị. Tuy nhiên, anh nhấn mạnh câu chuyện này là chưa đủ để hấp dẫn các nhà đầu tư tổ chức ở thời điểm hiện tại.

Chuyên gia tiết lộ yếu tố giúp Bitcoin lấy lại niềm tin từ các tổ chức vào năm 2026

Chow cảnh báo rằng thị trường có thể đang đánh giá quá thấp mức độ thay đổi của kinh tế vĩ mô trong năm 2026. Anh cho rằng nếu Bitcoin không chuyển hóa thành một tài sản có khả năng sinh lời, nó sẽ chỉ là một kênh đầu tư mang tính chu kỳ và phụ thuộc vào dòng thanh khoản.

Trong trường hợp đó, các tổ chức đầu tư sẽ coi nó đúng nghĩa như vậy, chứ không lựa chọn nắm giữ lâu dài trong danh mục chiến lược.

“Bitcoin sẽ không thể chỉ dựa vào câu chuyện để chiến thắng nữa. Nó cần tạo ra lợi nhuận, nếu không sẽ luôn bị thị trường chiết khấu giá trị. Sự biến động hiện tại cũng là cách thị trường buộc Bitcoin phải trưởng thành hơn,” Chow nhận xét.

Vậy đâu là những sản phẩm tạo lợi nhuận an toàn, hợp pháp có thể thu hút tổ chức quay lại vào năm 2026? Chow nhấn mạnh giải pháp nằm ở các chiến lược đầu tư kết hợp Bitcoin và tiền mặt trong môi trường được cấp phép chặt chẽ, tương tự như các sản phẩm tài chính truyền thống với khung pháp lý rõ ràng, kiểm toán công khai và hồ sơ rủi ro minh bạch.

Anh liệt kê ba nhóm sản phẩm chính:

- Quỹ đầu tư tiền mặt cộng Bitcoin: BTC được lưu ký tại các đơn vị đủ điều kiện, sử dụng với các chiến lược đầu tư vào trái phiếu chính phủ ngắn hạn hoặc repo trên chuỗi, mục tiêu lợi nhuận thêm 2-4% mỗi năm.

- Sản phẩm cho vay và repo bằng BTC có tài sản đảm bảo dư thừa: Các sản phẩm được cấp phép, cho vay thế chấp bằng Bitcoin với đối tượng vay uy tín. Toàn bộ được giám sát trên chuỗi, tỷ lệ cho vay/giá trị thấp và cấu trúc đảm bảo an toàn khi gặp rủi ro phá sản.

- Chiến lược quyền chọn xác định trước lợi nhuận: Ví dụ như viết quyền chọn mua bao phủ, đóng gói trong khung pháp lý quen thuộc như UCITS hoặc các quỹ tuân thủ Đạo luật 40.

Dù thuộc nhóm sản phẩm nào, các tiêu chuẩn không thể thiếu bao gồm: quản lý bởi đơn vị được cấp phép, tài khoản tách biệt rõ ràng, bằng chứng dự trữ minh bạch và tích hợp dễ dàng với nền tảng lưu ký tài sản số mà tổ chức đang sử dụng.

“Những sản phẩm có thể thu hút các tổ chức quay lại không phải là những sản phẩm phức tạp. Chúng sẽ giống như các quỹ Bitcoin-backed cash-plus, thị trường repo và các chiến lược đầu tư có kết quả xác định – tất cả đều là những sản phẩm quen thuộc, có kiểm soát rủi ro rõ ràng, chỉ khác là được vận hành bởi Bitcoin phía sau,” Chow chia sẻ.

Ông cũng nhấn mạnh rằng các tổ chức lớn không cần mức lãi suất DeFi 20% một năm – đây thường là dấu hiệu cảnh báo rủi ro. Một mức lợi nhuận ròng hàng năm từ 2 đến 5% thu được thông qua các chiến lược minh bạch, có tài sản thế chấp là đủ để đưa Bitcoin từ vị thế “để đó cũng được” trở thành “tài sản dự trữ cốt lõi”.

“Bitcoin không cần trở thành một sản phẩm siêu lợi nhuận để giữ được sự quan tâm của giới tài chính. Nó chỉ cần chuyển từ lãi suất 0% sang một mức ‘cash-plus’ khiêm tốn, minh bạch để các CIO ngừng coi nó như dòng vốn chết,” đồng sáng lập Solv chia sẻ với BeInCrypto.

Lợi suất Bitcoin thực tế trông như thế nào

Chow lý giải cụ thể rằng quá trình chuyển hóa Bitcoin thành nguồn vốn sinh lời sẽ giúp tài sản này không còn là “khối vàng nằm im” mà trở thành tài sản thế chấp chất lượng cao để tài trợ cho T-bills, tín dụng và thanh khoản trên nhiều nền tảng khác nhau. Trong mô hình này, các doanh nghiệp gửi BTC vào các kho tài sản trên blockchain được quản lý, nhận lại các chứng chỉ có sinh lợi, đồng thời vẫn theo dõi được rõ ràng tài sản bên dưới.

Bitcoin cũng có thể được sử dụng làm tài sản thế chấp trong thị trường repo, làm margin cho các hợp đồng phái sinh, cũng như là nền tảng cho các sản phẩm tài chính cấu trúc, phục vụ cho cả chiến lược đầu tư on-chain lẫn nhu cầu vốn lưu động truyền thống.

Kết quả là một công cụ đa dạng: Bitcoin vừa là tài sản dự trữ, tài sản để gây quỹ, vừa là tài sản tạo lợi nhuận cùng lúc. Vai trò này khá giống với trái phiếu kho bạc hiện nay, nhưng vận hành trong môi trường toàn cầu, hoạt động 24/7 và có thể lập trình được.

“Nếu chúng ta làm tốt, các tổ chức sẽ không còn nói về việc ‘giữ Bitcoin’ nữa mà là ‘tận dụng Bitcoin để gây quỹ cho danh mục đầu tư’. Bitcoin sẽ trở thành tài sản thế chấp trung lập, âm thầm cung cấp sức mạnh cho các khoản T-bills, tín dụng và thanh khoản ở cả thị trường truyền thống lẫn on-chain,” Chow nhận định.

Các tổ chức muốn lợi suất: Bitcoin có thể mang lại điều này mà không làm mất đi các nguyên tắc của mình?

Dù những ứng dụng này rất hấp dẫn, vẫn còn câu hỏi: Liệu Bitcoin có thể hỗ trợ lợi suất điều chỉnh rủi ro ở quy mô lớn, có kiểm soát và vẫn giữ nguyên các nguyên tắc nền tảng không?

Theo Chow, câu trả lời là hoàn toàn khả thi, với điều kiện thị trường tôn trọng cấu trúc phân lớp của Bitcoin.

“Lớp cơ sở vẫn giữ sự thận trọng; các sản phẩm sinh lợi và quy định nằm ở các lớp cao hơn với cầu nối mạnh mẽ và tiêu chuẩn minh bạch rõ ràng. Bitcoin L1 vẫn đơn giản và phi tập trung, còn lớp tài chính sinh lợi sẽ ở các L2, sidechain hoặc các chuỗi RWA nơi Bitcoin đã được wrap có thể tương tác với các kho bạc và tín dụng token hóa,” ông nhấn mạnh.

Vị lãnh đạo này cũng thừa nhận rằng còn nhiều thách thức kỹ thuật cần giải quyết. Hệ sinh thái cần phát triển từ các giải pháp multisig đáng tin cậy lên các cầu nối chuẩn hóa ở cấp độ tổ chức. Ngoài ra cần xây dựng các wrap Bitcoin có cơ chế bảo chứng 1-1 và phát triển các hệ thống quản trị rủi ro theo thời gian thực.

“Thách thức về tư tưởng còn lớn hơn: sau các sự cố CeFi, sự hoài nghi còn rất sâu. Lời giải là xây dựng tính minh bạch triệt để, chứng minh dự trữ ngay trên blockchain, minh bạch mục đích sử dụng, không sử dụng đòn bẩy ẩn. Điều quan trọng là, Bitcoin sinh lợi vẫn chỉ là lựa chọn – giữ Bitcoin tự lưu trữ vẫn hợp lệ. Chúng ta không cần thay đổi lớp cơ sở của Bitcoin để tăng hiệu quả sử dụng vốn. Chúng ta cần xây dựng tầng tài chính kỷ luật phía trên, tầng mà các tổ chức có thể đặt niềm tin và cộng đồng cypherpunk vẫn có thể thẩm định,” ông phân tích thêm.

Tóm lại, thông điệp của Chow rất rõ ràng: giai đoạn tiếp theo của Bitcoin sẽ được xác định bởi sự phát triển tài chính nghiêm túc, chứ không phải chỉ dừng ở các câu chuyện hay sự đầu cơ. Nếu ngành công nghiệp có thể xây dựng được các cấu trúc minh bạch, có quản lý và sinh lời mà vẫn không làm mất đi nguyên tắc cốt lõi của Bitcoin, các tổ chức sẽ quay lại, không phải là những nhà đầu tư chạy theo xu hướng, mà là các nhà phân bổ vốn dài hạn.

Con đường đến năm 2026 sẽ dựa trên tính ứng dụng thực tế, sự uy tín và Bitcoin – nơi mà khả năng cạnh tranh chủ yếu nằm ở việc vốn phải sinh lời hiệu quả.