Thị trường token Layer-2 (L2) đang thu hút sự chú ý vì khả năng cải thiện khả năng mở rộng của Ethereum, nhưng định giá cao ngất ngưởng đặt ra câu hỏi về giá trị thực sự của chúng.

Cạnh tranh khốc liệt giữa các dự án L2 hiện có và những người mới như INK mang lại cơ hội và rủi ro đáng kể vào năm 2025.

Tiềm năng của L2 tokens

Với Ethereum (ETH) vẫn đang đối mặt với hạn chế, các dự án Layer-2 ngày càng trở nên quan trọng để cải thiện khả năng mở rộng. Vitalik Buterin đã giới thiệu một lộ trình mới cho Ethereum tập trung vào việc nâng cao tính bảo mật, tính cuối cùng và khả năng mở rộng của các giải pháp Layer 2.

Một phân tích gần đây của Ignas trên X cung cấp cái nhìn toàn diện về thị trường token L2 hiện tại.

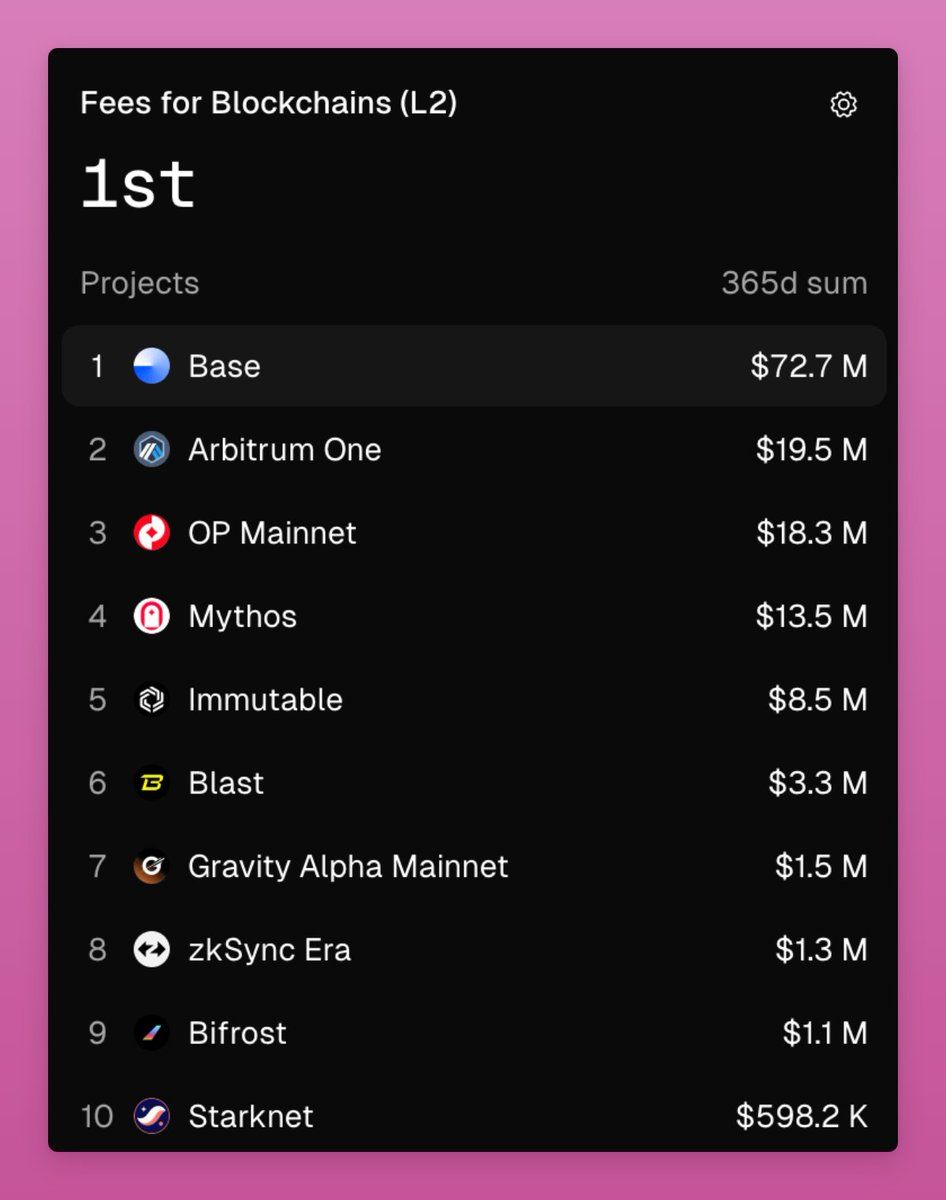

Khía cạnh quan trọng đầu tiên là phí được tạo ra bởi các dự án L2. Theo Ignas, phí hàng năm từ các blockchain L2 cho thấy sự chênh lệch rõ rệt: Arbitrum One dẫn đầu với 19.5 triệu USD, Optimism đạt 18.3 triệu USD, zkSync chỉ kiếm được 1.3 triệu USD, và Starknet khoảng 600,000 USD.

Khoảng cách này phản ánh quy mô và sự chấp nhận không đồng đều giữa các dự án L2, với Arbitrum và Optimism chiếm ưu thế, trong khi Starknet vẫn đang trong giai đoạn phát triển ban đầu.

Một yếu tố quan trọng khác là tỷ lệ Fully Diluted Valuation (FDV) so với phí. Ignas tính toán tỷ lệ của Arbitrum là 137.8x, Optimism là 205.7x, và Starknet là 4,204x.

Những con số gây sốc này đặt ra câu hỏi về tính hợp lý của các định giá hiện tại. Để so sánh, tỷ lệ P/E của Tesla là 187x, và trung bình của S&P 500 là 29x, cho thấy các token L2 được định giá cao hơn nhiều so với các công ty truyền thống.

“Điều này khiến các token L2 bị định giá quá cao. Trừ khi chúng ta kỳ vọng sự chấp nhận và phí của chúng sẽ tăng mạnh,” Ignas nhận xét.

Ignas lập luận rằng với 19.5 triệu USD phí hàng năm của Arbitrum, doanh thu này quá khiêm tốn để biện minh cho các định giá hiện tại, đặc biệt khi chi phí hoạt động và cạnh tranh giữa các L2 tăng lên. Điều này đặt ra nghi ngờ về việc liệu sự tăng trưởng mạnh mẽ của phí và sự chấp nhận có thể biện minh cho giá trị của chúng hay không.

“Cảnh quan của các token hạ tầng, cả L1 và L2, phần lớn không sáng tạo và bị định giá sai lầm lớn nếu giá trị mà chúng nắm bắt chỉ là thứ đang bị đẩy về không (phí giao dịch)” Một người dùng X khác chia sẻ.

Vai trò quản trị và thách thức thao túng

Ngoài việc chia sẻ phí, vai trò quản trị của các token L2 là một động lực chính. Những token này cho phép người nắm giữ tham gia vào các quyết định chiến lược, chẳng hạn như đề xuất DRIP của Arbitrum, phân bổ 80 triệu USD trong ARB cho các ưu đãi để thu hút thanh khoản và thúc đẩy tăng trưởng.

Tuy nhiên, Ignas nhấn mạnh rằng các cơ chế quản trị đang bị bóp méo bởi sự thao túng. Thông qua các nền tảng như Lobby Finance, chỉ cần 5 ETH (khoảng 10,000 USD) có thể kiểm soát 19.3 triệu ARB (khoảng 6.5 triệu USD). Việc mua phiếu bầu này làm suy yếu giá trị thực sự của quản trị, giảm động lực giữ token cho mục đích này và đặt ra lo ngại về tính minh bạch của hệ thống.

Tổng thể, triển vọng của các token L2 phụ thuộc vào sự tăng trưởng phí và sự chấp nhận trong tương lai. Với nguyên tắc Pareto (80/20), chỉ 20% các L2 có thể nắm bắt 80% thanh khoản, cho thấy chỉ một vài dự án như Arbitrum, Optimism, hoặc Base sẽ tồn tại lâu dài.

Tuy nhiên, sự xuất hiện liên tục của các L2 mới, cùng với các chiến lược khai thác thanh khoản như INK, có thể trì hoãn việc xác định người chiến thắng. Trong bối cảnh này, đầu tư vào các token L2 mang lại rủi ro cao, đòi hỏi nhà đầu tư phải kiên nhẫn chờ đợi sự phân biệt rõ ràng giữa các dự án. Tuy nhiên, với tiềm năng của công nghệ L2, đây vẫn là một lĩnh vực đáng chú ý, với điều kiện nhà đầu tư hiểu rõ các rủi ro và cơ hội liên quan.

“Vì vậy, có lẽ chúng ta cần chờ đợi cho đến khi các L2 chiến thắng trở nên rõ ràng và sau đó đầu tư vào chúng,” Ignas chia sẻ.