Một phân tích gần đây của Messari đã tiết lộ rằng các chương trình mua lại token, thường được coi là cơ chế ổn định, đã không ngăn chặn được sự giảm giá mạnh cho một số token lớn.

Điều này xảy ra khi các chương trình mua lại ngày càng phổ biến, với nhiều mạng lưới áp dụng các chiến lược tương tự.

Mua lại token có hiệu quả không? Phân tích của Messari nói ngược lại

BeInCrypto gần đây đã chỉ ra rằng xu hướng mua lại token đang mở rộng. Danh sách các mạng lưới thực hiện các chương trình này rất phong phú, bao gồm Arbitrum (ARB), Aave (AAVE), Jupiter (JUP), và Hyperliquid (HYPER), cùng nhiều mạng lưới khác.

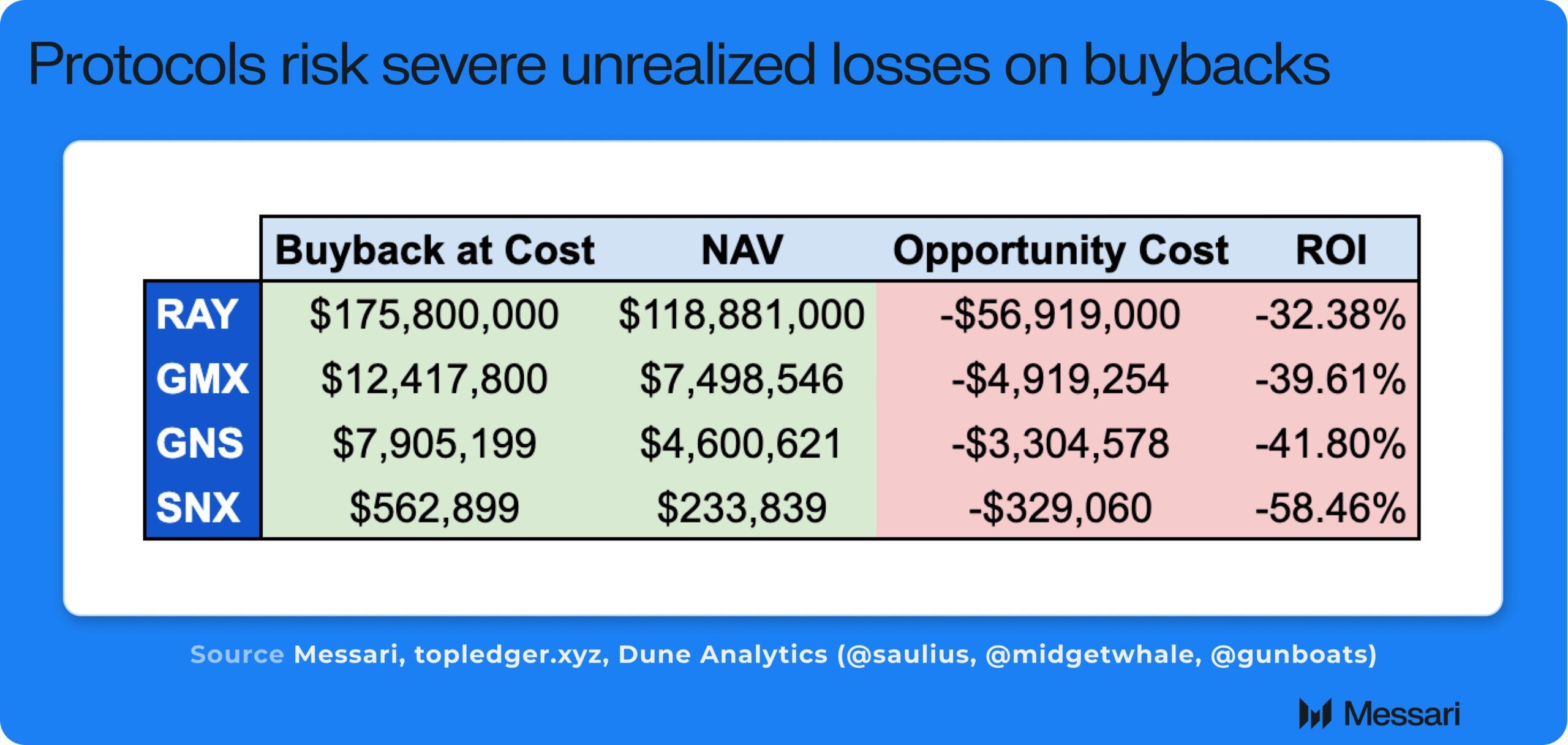

Tuy nhiên, phân tích của Messari đã tiết lộ rằng các chiến lược này phần lớn đã thất bại đối với các dự án như Raydium (RAY), GMX (GMX), Gains Network (GNS), và Synthetix Network (SNX). Thay vì tăng nhu cầu và giá, các chương trình này đã dẫn đến những tổn thất lớn.

Trong số các token, SNX đã chứng kiến sự giảm mạnh nhất, giảm 77%, trong khi GNS giảm 76%. Ngoài ra, GMX giảm 34%, và RAY giảm 26% giá trị.

“RAY, GMX, GNS và SNX đã mua lại hàng triệu token theo chương trình nhưng hiện tại giá trị của chúng thấp hơn nhiều so với chi phí,” nhà phân tích nghiên cứu doanh nghiệp của Messari, Sunny Shi, viết trên X.

Shi đã xác định ba sai lầm lớn trong các chiến lược mua lại token, gọi chúng là một phần của “ngụy biện mua lại token theo chương trình”. Đầu tiên, ông nhấn mạnh rằng việc mua lại phần lớn không liên quan đến hành động giá. Thay vào đó, ông lập luận rằng điều này được thúc đẩy bởi các yếu tố như tăng trưởng doanh thu và câu chuyện thị trường hơn là việc mua lại token.

Thứ hai, ông giải thích rằng khi doanh thu của một dự án cao và giá token tăng, việc mua lại token ở mức giá cao dẫn đến việc sử dụng vốn không hiệu quả.

Cuối cùng, Shi lưu ý rằng trong những giai đoạn giá và doanh thu thấp, khi tiền mặt là cần thiết cho đổi mới hoặc tái cấu trúc, các công ty lại thiếu các quỹ cần thiết. Trong khi đó, họ đang phải chịu những tổn thất chưa thực hiện đáng kể từ các khoản đầu tư mua lại của mình.

“Đây chỉ là việc phân bổ vốn kém. Tư duy nên là tăng trưởng bằng mọi giá hoặc phân phối giá trị thực cho người nắm giữ dưới dạng stables / majors (xem veAERO hoặc BananaGun),” ông kết luận.

Mason Nystrom, Đối tác Cấp dưới tại Pantera Capital, cũng đồng tình với quan điểm này.

“Phân tích vững chắc về cách các chương trình mua lại theo chương trình có thể ảnh hưởng tiêu cực đến một doanh nghiệp khi chúng buộc các giao thức vào tình thế khó khăn khi phải mua lại token ở mức giá cao và hạn chế vốn mà các giao thức có thể sử dụng để thúc đẩy tăng trưởng cơ bản so với chỉ giá token,” ông nói.

Nystrom lập luận rằng các công ty và giao thức nên sử dụng doanh thu để đầu tư vào tăng trưởng hoặc thực hiện các chương trình mua lại chiến lược với mục tiêu dài hạn. Ông tin rằng cách tiếp cận này cuối cùng sẽ tạo ra nhiều giá trị hơn cho những người nắm giữ token.