Các công ty khai thác công khai lớn đang tích cực huy động hàng tỷ USD thông qua trái phiếu chuyển đổi, đây là đợt huy động vốn lớn nhất kể từ năm 2021.

Điều này có thể đánh dấu một bước ngoặt hướng tới sự mở rộng AI, nhưng cũng mang theo rủi ro pha loãng cổ phiếu và áp lực nợ gia tăng nếu lợi nhuận không tăng tốc.

Một làn sóng phát hành nợ quy mô lớn mới

Năm 2025 đánh dấu một sự thay đổi rõ rệt trong cách các thợ đào Bitcoin huy động vốn. Bitfarms gần đây đã thông báo về việc phát hành 500 triệu USD trái phiếu chuyển đổi cao cấp đáo hạn vào năm 2031. TeraWulf đã đề xuất phát hành 3.2 tỷ USD trái phiếu có bảo đảm cao cấp để mở rộng hoạt động trung tâm dữ liệu của mình.

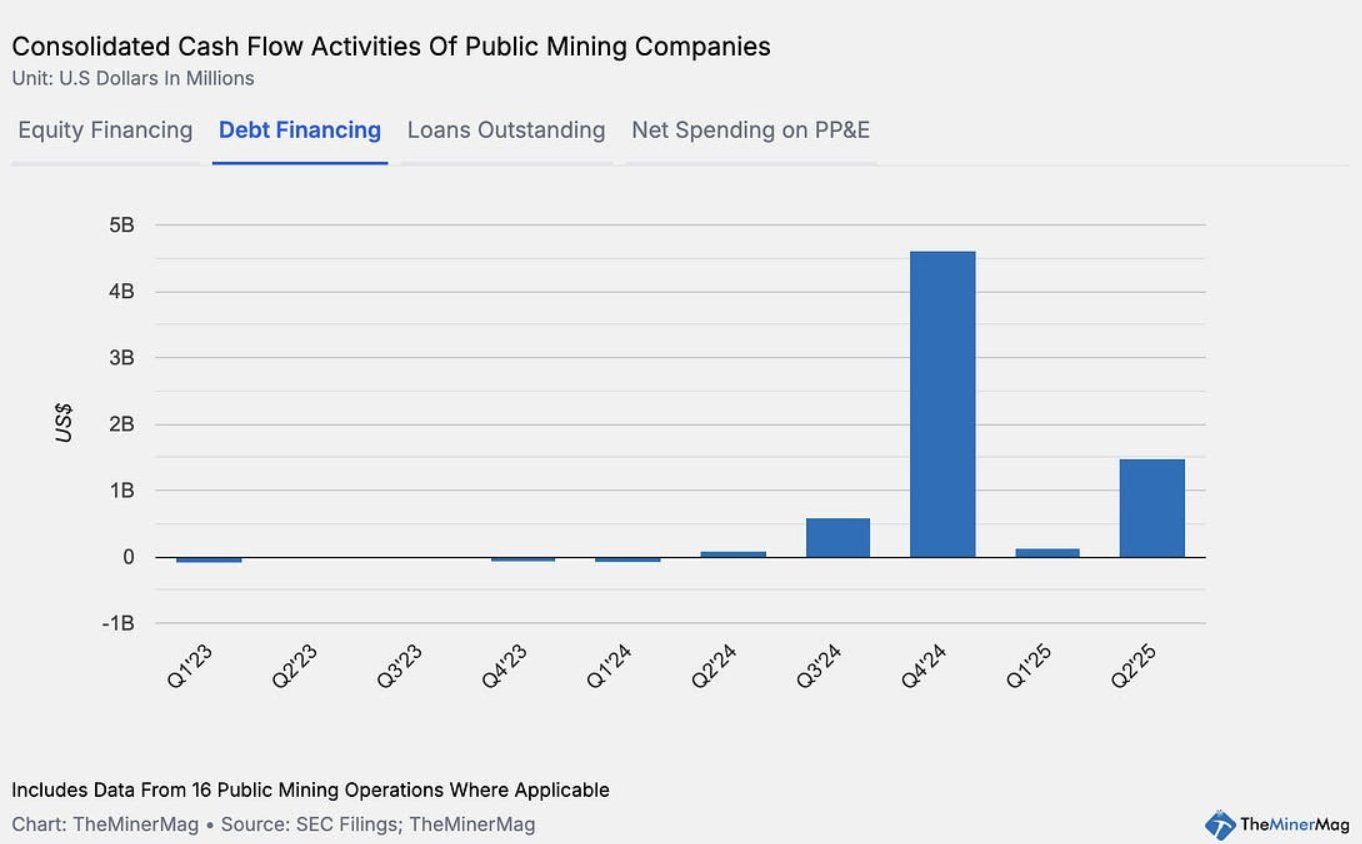

Theo TheMinerMag, tổng giá trị của các đợt phát hành trái phiếu chuyển đổi và nợ từ 15 công ty khai thác công khai đã đạt mức kỷ lục 4.6 tỷ USD trong quý 4 năm 2024. Con số này đã giảm xuống dưới 200 triệu USD vào đầu năm 2025 trước khi tăng vọt trở lại lên 1.5 tỷ USD trong quý 2.

Chiến lược vốn này phản ánh những gì MicroStrategy đã làm thành công trong những năm gần đây. Tuy nhiên, mô hình nợ ngày nay khác biệt cơ bản so với chu kỳ năm 2021 trong ngành khai thác. Khi đó, các máy đào ASIC thường được sử dụng làm tài sản thế chấp cho các khoản vay.

Các công ty khai thác công khai ngày càng chuyển sang sử dụng trái phiếu chuyển đổi như một cách tiếp cận linh hoạt hơn để tài trợ. Chiến lược này chuyển rủi ro tài chính từ việc thu hồi thiết bị sang khả năng pha loãng cổ phiếu.

Mặc dù điều này mang lại cho các công ty nhiều không gian hơn để hoạt động và mở rộng, nhưng nó cũng đòi hỏi hiệu suất và tăng trưởng doanh thu mạnh mẽ hơn để tránh làm suy yếu giá trị cổ đông.

Cơ hội và rủi ro

Nếu các thợ đào chuyển hướng sang các mô hình kinh doanh mới, chẳng hạn như xây dựng cơ sở hạ tầng HPC/AI, cung cấp dịch vụ điện toán đám mây hoặc cho thuê sức mạnh băm, các dòng vốn này có thể trở thành đòn bẩy tăng trưởng mạnh mẽ.

Đa dạng hóa vào các dịch vụ dữ liệu hứa hẹn sự ổn định lâu dài hơn so với việc khai thác Bitcoin thuần túy.

Ví dụ, Bitfarms đã đảm bảo một khoản vay 300 triệu USD từ Macquarie để tài trợ cơ sở hạ tầng HPC tại dự án Panther Creek của mình. Nếu doanh thu từ AI/HPC chứng minh được tính bền vững, mô hình tài trợ này có thể bền vững hơn nhiều so với cấu trúc thế chấp ASIC được sử dụng vào năm 2021.

Thị trường đã chứng kiến phản ứng tích cực từ cổ phiếu khai thác khi các công ty công bố phát hành nợ, với giá cổ phiếu tăng khi câu chuyện mở rộng và tăng trưởng được nhấn mạnh. Tuy nhiên, có những rủi ro nếu kỳ vọng không được đáp ứng.

Giả sử ngành không tạo ra thu nhập bổ sung để bù đắp chi phí tài trợ và mở rộng. Trong trường hợp đó, các nhà đầu tư cổ phiếu sẽ chịu gánh nặng thông qua sự pha loãng nặng nề — thay vì thu hồi thiết bị như trong các chu kỳ trước.

Điều này xảy ra khi độ khó khai thác Bitcoin đã đạt mức cao nhất mọi thời đại, cắt giảm biên lợi nhuận của các thợ đào, trong khi hiệu suất khai thác của các công ty lớn đã có xu hướng giảm trong những tháng gần đây.

Tóm lại, ngành khai thác một lần nữa đang thử nghiệm giới hạn của kỹ thuật tài chính — cân bằng giữa đổi mới và rủi ro — khi tìm cách chuyển đổi từ khai thác tiêu tốn năng lượng sang sức mạnh tính toán dựa trên dữ liệu.