Nếu năm 2023–2024 chứng kiến trái phiếu kho bạc được mã hóa đóng vai trò là “giai đoạn đầu tiên”, thì năm 2025 đánh dấu một sự chuyển dịch rõ rệt, với vốn dần dần chảy vào Tín dụng Tư nhân và các sản phẩm có lợi suất cao hơn khác.

Vào năm 2025, vốn trên chuỗi không chỉ còn là stablecoin và staking. Một loại tài sản mới — Tài sản Thế giới Thực (RWA) — đã trở thành tâm điểm, khi các nhà đầu tư tiền điện tử tìm kiếm lợi suất từ các công cụ tài chính truyền thống được “bọc” dưới dạng token.

RWA 2025: Bức tranh toàn cảnh

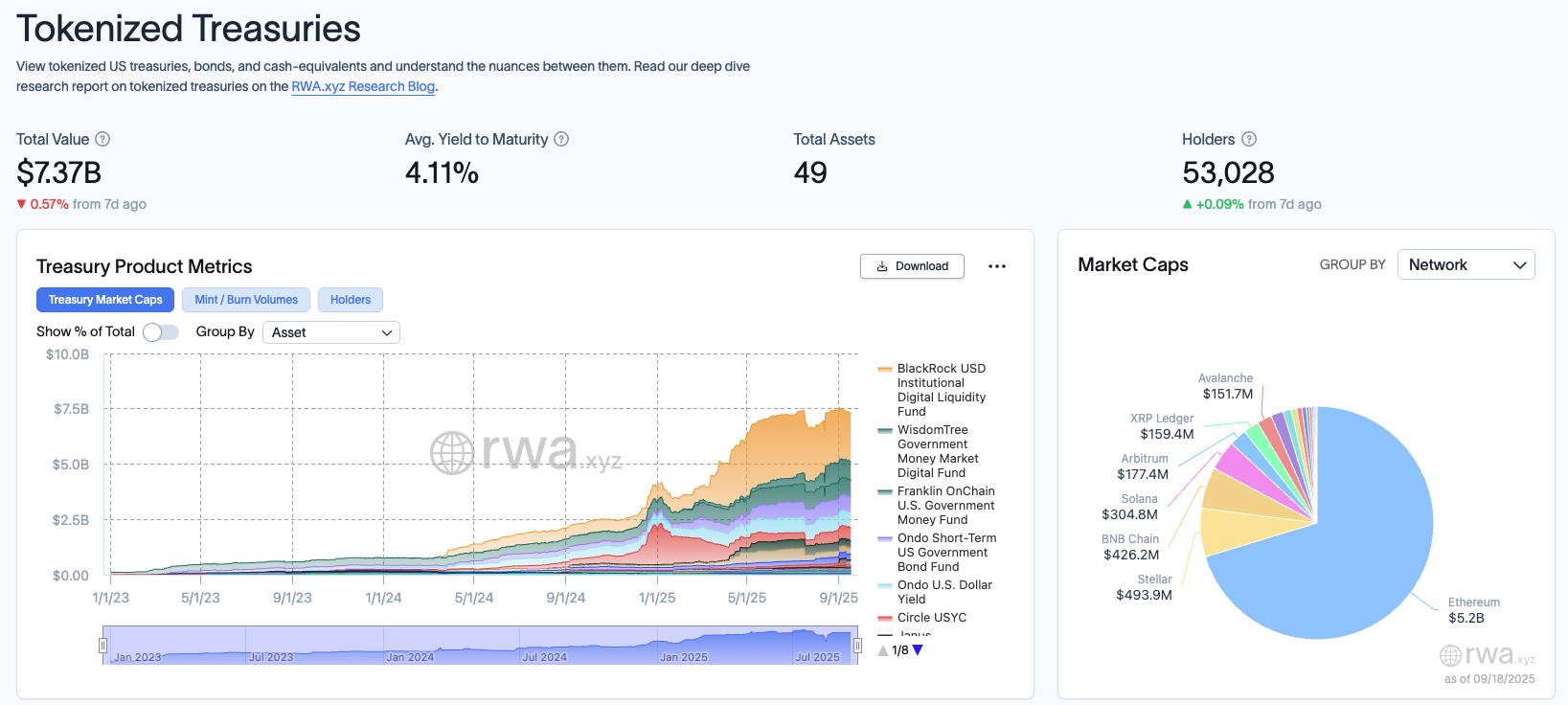

Theo báo cáo Dune x RWA 2025, tổng giá trị của các tài sản được mã hóa tiếp tục tăng mạnh, đạt khoảng 30.26 tỷ USD. Trong số này, trái phiếu kho bạc Mỹ là phân khúc phát triển nhanh nhất, với quy mô thị trường khoảng 7.3 tỷ USD, dẫn đầu bởi các sản phẩm như BlackRock (BUIDL) và Franklin (BENJI). Đây được coi là “bằng chứng thị trường” cho thấy mã hóa thực sự đang hoạt động.

Đồng thời, Tín dụng Tư nhân đang nổi lên như một mảnh ghép quan trọng tiếp theo, với tổng giá trị khoảng 15.9 tỷ USD, vượt xa trái phiếu kho bạc. Các nền tảng như Maple Finance và Centrifuge dẫn đầu, đưa tín dụng ngoài chuỗi vào DeFi thông qua các pool không cần cấp phép hoặc bán cấp phép.

Báo cáo cũng nhấn mạnh rằng RWAs đang ngày càng trở nên có thể kết hợp trong DeFi: từ việc được sử dụng làm tài sản thế chấp trên Aave (AAVE) đến việc được tích hợp vào AMM hoặc các vault có cấu trúc. Điều này biến RWAs từ những bản sao kỹ thuật số đơn thuần thành những khối xây dựng thực sự cho DeFi.

“Việc áp dụng RWA đang vượt ra ngoài các con số TVL ảo tập trung trong một vài ví. Tiến bộ thực sự đến từ những người dùng tích cực nắm giữ và sử dụng tài sản trên chuỗi — khiến chúng trở nên thanh khoản, có thể kết hợp và là một phần của DeFi.” — Chris Yin, CEO và Đồng sáng lập, Plume Network, chia sẻ trong báo cáo.

Dòng vốn: Từ an toàn đến rủi ro

Điều thú vị nhất về bối cảnh RWA là vốn đang dần leo lên đường cong lợi suất. Hành trình này có ba giai đoạn chính:

Giai đoạn 1: Trái phiếu kho bạc. Đây là khi các nhà đầu tư tiền điện tử chuyển sang trái phiếu kho bạc được mã hóa vì sự an toàn của chúng, mang lại “lợi suất điều chỉnh rủi ro với độ tin cậy của tổ chức” (khoảng 4–5%) và thanh khoản ổn định.

Giai đoạn 2: Tín dụng Tư nhân. Sau khi quen với lợi suất trái phiếu kho bạc, vốn chảy vào các pool tín dụng tư nhân. Thay vì lợi suất chỉ 4–5% như trước, phân khúc này có thể mang lại lợi nhuận cao tới 10–16%. Tuy nhiên, nó đi kèm với các rủi ro như vỡ nợ, tập trung đối tác và tiếp xúc với quy định.

Giai đoạn 3: Tín dụng có cấu trúc và Cổ phiếu. Đây là “biên giới tiếp theo”, với các quỹ được mã hóa, các vault repo và thậm chí cả cổ phiếu được mã hóa. Mặc dù vẫn còn nhỏ về quy mô, những sản phẩm này mở ra cánh cửa đưa toàn bộ thị trường vốn truyền thống lên chuỗi, biến DeFi thành bệ phóng cho mọi loại lợi suất.

“Chúng tôi bắt đầu với trái phiếu kho bạc như một nơi trú ẩn an toàn. Sau đó đến CLOs, cung cấp lợi suất cao hơn với hồ sơ rủi ro chấp nhận được. Khi nói chuyện với các nhà đầu tư, điều chúng tôi nghe thấy rất rõ ràng: họ yêu cầu lợi suất cao hơn từ các sản phẩm tài sản thế giới thực, và chúng tôi đang đáp ứng điều đó.” Jürgen Blumberg, COO tại Centrifuge.

Cơ hội và rủi ro

Với tốc độ phát triển hiện tại, DeFi đang có được nguồn lợi suất thực sự, đa dạng hóa ngoài các tài sản gốc tiền điện tử. RWAs cho phép tiền điện tử kết nối trực tiếp với dòng vốn toàn cầu đồng thời mở đường cho các tổ chức tài chính lớn tham gia vào chuỗi.

Thị trường cũng có nhiều rủi ro, chẳng hạn như không phải tất cả các sản phẩm RWA đều có thể được quy đổi thành tiền mặt hoặc USDC ngay lập tức, điều này tạo ra rủi ro thanh khoản. Thị trường cũng có nhiều sản phẩm RWA khác nhau, mỗi sản phẩm có cấu trúc pháp lý riêng, điều này cho thấy sự phức tạp và tiềm ẩn rủi ro pháp lý, đặc biệt là rủi ro vỡ nợ.

Vào năm 2025, RWAs sẽ không còn là một phân khúc phụ — chúng sẽ trở thành xương sống mới của lợi suất DeFi. Nếu stablecoin từng mở khóa thanh khoản trên chuỗi, thì RWAs — đặc biệt là trái phiếu kho bạc và tín dụng tư nhân — hiện đang mở khóa toàn bộ thị trường vốn truyền thống. Câu chuyện “leo lên đường cong lợi suất” không dừng lại ở trái phiếu kho bạc mà sẽ tiếp tục mở rộng sang tín dụng có cấu trúc, cổ phiếu và hơn thế nữa.