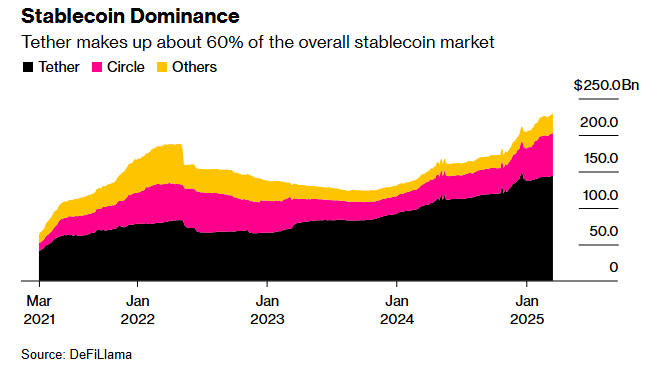

Vốn hóa thị trường stablecoin đã tăng 90% kể từ cuối năm 2023, vượt qua 230 tỷ USD. Những token kỹ thuật số này duy trì giá trị ổn định bằng cách được hỗ trợ bởi dự trữ.

Mặc dù việc sử dụng ngày càng tăng trong các giao dịch quốc tế củng cố vị thế của đồng đô la Mỹ như là đồng tiền toàn cầu chiếm ưu thế, nhưng các nhà phê bình cảnh báo rằng stablecoin cũng có thể mang lại rủi ro hệ thống tương tự như các cuộc khủng hoảng tài chính trước đây.

Stablecoins và nguy cơ của một cuộc khủng hoảng tài chính mới

Trong thời kỳ biến động thị trường, các nhà đầu tư nhỏ lẻ nắm giữ stablecoin có thể đổ xô đổi token của họ lấy tiền mặt, buộc các nhà phát hành phải bán nhanh tài sản dự trữ của họ. Điều này có thể tạo ra sự bất ổn trong thị trường tài chính.

Điều tương tự đã xảy ra vào năm 2008. Khi đó, Quỹ Dự trữ Chính, một quỹ thị trường tiền tệ lớn (MMF), đã phá vỡ tỷ giá đồng đô la do tiếp xúc với khoản nợ sụp đổ của Lehman Brothers. Sự kiện đó đã gây ra sự hoảng loạn lan rộng và một cuộc chạy đua lớn hơn vào các MMF, làm gián đoạn hệ thống tài chính toàn cầu.

Theo Thống đốc Cục Dự trữ Liên bang Lisa D. Cook, những rủi ro tương tự có thể áp dụng cho stablecoin.

“Nếu một cuộc chạy đua vào một stablecoin lớn xảy ra, việc thanh lý các tài sản hỗ trợ stablecoin có thể gây rối loạn, đặc biệt nếu những tài sản đó liên quan đến các thị trường tài trợ khác,” cô nói tại một hội nghị tài chính gần đây.

Các nhà lập pháp hiện đang thúc đẩy việc điều chỉnh stablecoin thông qua các nỗ lực lập pháp như GENIUS Act và STABLE Act. Các dự luật này nhằm tích hợp stablecoin vào hệ thống tài chính. Các nhà phát hành phải được cấp phép và hỗ trợ token của họ bằng các tài sản được phê duyệt như tiền mặt, trái phiếu kho bạc Mỹ và MMF để thực hiện điều này.

Tuy nhiên, các nhà phê bình cho rằng GENIUS Act thiếu các biện pháp bảo vệ quan trọng để ngăn chặn sự bất ổn tài chính. Thượng nghị sĩ Elizabeth Warren đã đặc biệt lên tiếng, cảnh báo rằng dự luật sẽ cho phép các nhà phát hành stablecoin đầu tư vào các tài sản rủi ro.

“Theo dự luật này, các nhà phát hành stablecoin có thể đầu tư vào những tài sản đã được cứu trợ vào năm 2008. Bất kỳ ai nghĩ rằng người nộp thuế Mỹ sẽ không được kêu gọi để cứu trợ những người này đều đang tự lừa dối mình,” Bloomberg báo cáo, trích dẫn bài phát biểu của Warren trong một phiên điều trần Thượng viện gần đây.

Trung Quốc, EU phản đối sự thống trị của đồng USD trong stablecoins

Mặc dù rủi ro là rõ ràng, stablecoin cũng đã đóng vai trò quan trọng trong việc củng cố sự thống trị của đồng đô la Mỹ. Các giao dịch stablecoin toàn cầu đáng kể diễn ra trong các token được hỗ trợ bằng đô la như Tether (USDT) và USD Coin (USDC).

Việc áp dụng rộng rãi này tăng cường vai trò của đồng đô la trong thương mại quốc tế, tăng nhu cầu đối với tài sản Mỹ. Tuy nhiên, Trung Quốc đã bày tỏ lo ngại rằng ảnh hưởng ngày càng tăng của Mỹ trong tiền tệ kỹ thuật số có thể làm suy yếu chủ quyền tài chính của họ.

“Khi stablecoin đô la Mỹ liên kết tín dụng quốc tế của đồng đô la Mỹ với các kịch bản ứng dụng của thế giới ảo chặt chẽ hơn, nó có thể củng cố đáng kể sự bá quyền của đồng đô la,” nói Zhang Ming, một nhà kinh tế học Trung Quốc.

Trước bối cảnh này, Bắc Kinh đã đẩy nhanh phát triển đồng nhân dân tệ kỹ thuật số. Điều này nhằm giảm sự phụ thuộc vào stablecoin dựa trên đô la trong các giao dịch xuyên biên giới. Liên minh châu Âu cũng có cùng quan điểm.

Ngành công nghiệp stablecoin cũng đang đối mặt với sự gián đoạn từ các tổ chức tài chính truyền thống. Các ngân hàng lớn, bao gồm Bank of America, được cho là đang khám phá các dịch vụ stablecoin của họ. Điều này theo sau các phát triển quy định gần đây cho phép các ngân hàng Mỹ cung cấp dịch vụ tiền điện tử và stablecoin.

Sự cạnh tranh mới này có thể làm xói mòn sự thống trị thị trường của các nhà phát hành tư nhân như Tether và Circle. Tuy nhiên, nó cũng có thể tích hợp stablecoin sâu hơn vào hệ thống tài chính chính thống.

Khi stablecoin mở rộng, tác động của chúng đối với hệ thống tài chính ngày càng trở nên quan trọng. Một mặt, chúng mang lại lợi ích như tăng hiệu quả thanh toán và giao dịch xuyên biên giới. Mặt khác, khả năng gây ra sự bất ổn tài chính của chúng không thể bị bỏ qua.

Các nhà hoạch định chính sách và các tổ chức tài chính phải thận trọng, đảm bảo các khung pháp lý thúc đẩy đổi mới trong khi giảm thiểu rủi ro.

Bài học từ năm 2008 là một lời nhắc nhở rõ ràng rằng ngay cả những công cụ tài chính tưởng chừng ổn định cũng có thể sụp đổ với tốc độ đáng báo động.