Chào mừng bạn đến với Bản tin Crypto buổi sáng Mỹ – nơi cập nhật những tin tức quan trọng nhất về thị trường crypto cho một ngày mới năng động.

Pha cà phê lên nhé — bởi vì stablecoin có thể sắp sửa thay đổi diện mạo thị trường trái phiếu Mỹ. Một báo cáo mới của Standard Chartered cho thấy nhu cầu ngày càng tăng đối với trái phiếu kho bạc Mỹ (T-bills) từ các đơn vị phát hành đồng USD số hóa có thể âm thầm buộc Washington phải xem lại cách tài trợ cho khoản nợ của mình.

Tin tức crypto trong ngày: Nhu cầu stablecoin có thể buộc Washington xem lại chiến lược nợ công của Mỹ

Stablecoin được dự báo sẽ sớm tạo ra đột phá lớn đối với thị trường trái phiếu kho bạc Mỹ, khiến hoạt động phát hành nợ phải thay đổi mạnh, theo báo cáo mới nhất từ Standard Chartered.

Ngân hàng này dự báo các đơn vị phát hành stablecoin có thể mang lại từ 0.8 nghìn tỷ đến 1 nghìn tỷ USD nhu cầu mới cho trái phiếu kho bạc Mỹ (T-bills) vào cuối năm 2028.

Xu hướng này, cộng với hoạt động mua vào từ Cục Dự trữ Liên bang Mỹ (Fed), có thể đẩy tổng nhu cầu trái phiếu kho bạc ngắn hạn lên tới 2.2 nghìn tỷ USD.

Báo cáo cũng cảnh báo rằng Bộ Tài chính Mỹ có thể nhìn vào nhu cầu tăng vọt này để biện minh cho việc phát hành thêm T-bills, đồng thời cắt giảm nguồn cung trái phiếu dài hạn. Nếu thực hiện, điều này có thể giúp chính phủ Mỹ tạm dừng hoàn toàn việc chào bán trái phiếu kỳ hạn 30 năm trong ba năm tới.

“Chúng tôi cho rằng Bộ Tài chính Mỹ có thể tận dụng chính tiềm năng dư cung này để phát hành thêm T-bills,” Geoff Kendrick viết trong bản báo cáo mới nhất, nhấn mạnh stablecoin ngày càng đóng vai trò lớn với tư cách là các bên mua nợ ngắn hạn Mỹ.

Stablecoin tại thị trường mới nổi được dự báo sẽ chiếm phần lớn nhu cầu này. Standard Chartered ước tính hai phần ba nhu cầu T-bill dự kiến sẽ đến từ các thị trường mới nổi, tạo ra nguồn cầu mới hoàn toàn. Trong khi đó, stablecoin tại thị trường phát triển chủ yếu chỉ thay thế lượng nắm giữ hiện tại.

Mô hình này cho thấy vai trò ngày càng mở rộng của tài sản số trong các dòng vốn toàn cầu, đồng thời tác động đáng kể đến thị trường trái phiếu truyền thống.

Khả năng tác động đến đường cong lợi suất trái phiếu kho bạc Mỹ là rất lớn. Nếu chuyển khoảng 9 tỷ USD từ trái phiếu dài hạn sang T-bills, đường cong lợi suất kho bạc Mỹ ban đầu có thể sẽ bị dẹt xuống.

Rủi ro đường cong lợi suất gia tăng khi Bộ Tài chính cân nhắc tăng tỷ lệ T-Bill

Tuy vậy, Standard Chartered cũng lưu ý rằng mức chênh lệch lợi suất dài hạn, lo ngại về thâm hụt ngân sách, cũng như tâm lý thị trường có thể khiến phản ứng của nhà đầu tư thay đổi theo thời gian.

Ngân hàng này cảnh báo rằng mặt bằng lãi suất ở đầu ngắn có thể bình ổn lên trước, nhưng trong dài hạn nhiều yếu tố như mức chênh lệch lãi suất kỳ hạn và rủi ro đáo hạn sẽ ảnh hưởng đến chiều hướng lợi suất.

Bộ trưởng Tài chính Scott Bessent có thể tận dụng kịch bản này để tăng tỷ trọng T-bills trong danh mục nợ tổng thể.

Chỉ cần tăng tỷ lệ T-bill lên 2.5% trong ba năm có thể tạo thêm khoảng 900 tỷ USD nguồn cung T-bill, giúp cân bằng lại lượng cầu vượt trội dự kiến.

Việc này cũng giúp giảm áp lực thiếu hụt nguồn cung các kỳ hạn ngắn, đồng thời giúp lợi suất trái phiếu Mỹ 10 năm duy trì ở mức an toàn hơn.

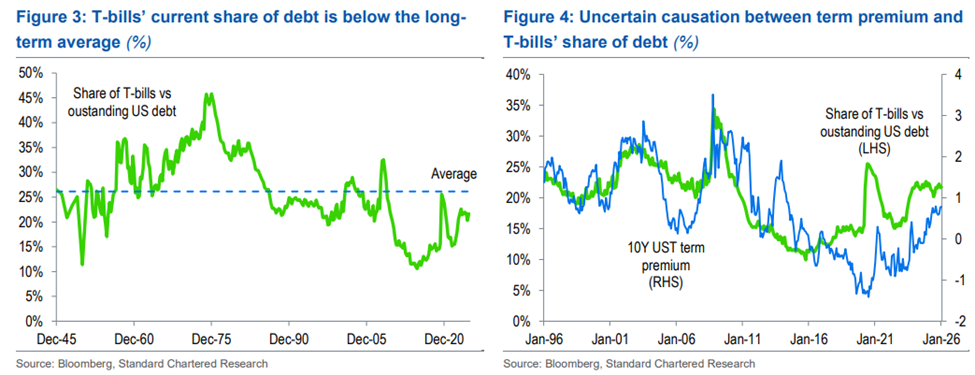

Báo cáo cũng cho biết, lịch sử cho thấy T-bills thường chiếm trung bình 26.1% tổng nợ phát hành đang lưu hành. Con số này cao hơn mức khuyến nghị 15-20% của Ủy ban Cố vấn Vay mượn Bộ Tài chính, cho thấy khả năng dư địa tăng là khá lớn.

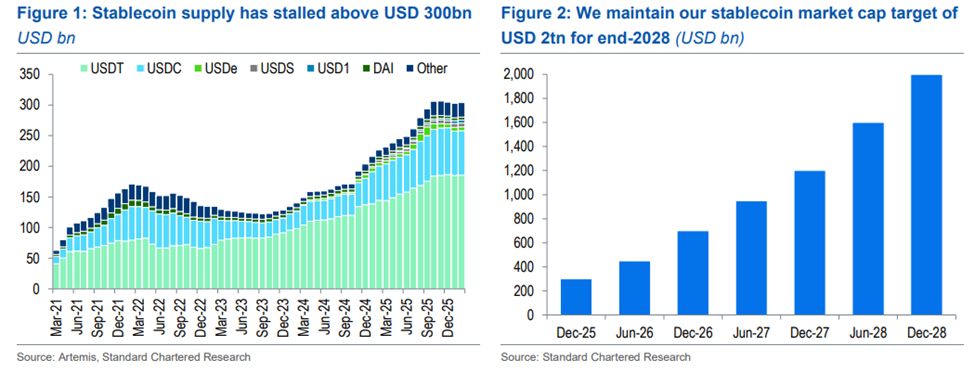

Dù vốn hóa stablecoin gần đây đi ngang, nhưng thị trường này được dự báo sẽ chạm mốc 2 nghìn tỷ USD vào cuối năm 2028. Hiện tăng trưởng đang chững lại quanh mức 304 tỷ USD, do thị trường tài sản số yếu hơn và quá trình chờ các quy định mới từ sau Đạo luật GENIUS của Mỹ.

Tuy vậy, theo Standard Chartered, đây chỉ là yếu tố ngắn hạn, không mang tính cấu trúc dài hạn. Nhu cầu stablecoin cùng với các hoạt động mua trái phiếu liên tục của Fed và việc thế chỗ cho các chứng khoán thế chấp đáo hạn có thể thúc đẩy sự thay đổi lịch sử với thị trường nợ ngắn hạn Mỹ.

Báo cáo kết luận rằng, dù việc tạm dừng phát hành trái phiếu kỳ hạn 30 năm không phải chưa từng có (Bộ Tài chính Mỹ từng làm từ 2002 đến 2006), nhưng môi trường thâm hụt ngân sách hiện nay đã thay đổi rất nhiều so với trước đây.

Biểu đồ trong ngày

Thông tin Alpha ngắn gọn

Dưới đây là tổng hợp một số tin tức crypto Mỹ khác mà bạn cần chú ý hôm nay:

- Tether (USDT) phát tín hiệu giống năm 2022: Điều này mang ý nghĩa gì đối với Bitcoin?

- Giá XRP giảm mạnh khiến phe gấu phấn khích, nhưng liệu họ có bỏ lỡ bẫy giá 1.28 USD?

- Bốn sự kiện kinh tế Mỹ có thể ảnh hưởng đến Bitcoin trong tuần cuối tháng 02.

- XRP gặp khó khăn khi áp lực on-chain tăng: Đáy giá đang hình thành?

- Các quỹ đầu tư crypto ghi nhận dòng tiền rút ra 288 triệu USD khi xuất hiện sự khác biệt giữa Mỹ và châu Âu.

- Danh mục Chainlink (LINK) của Grayscale Investments lên mức cao kỷ lục trong khi giá LINK giảm hơn 70%

- Tether (USDT) phát tín hiệu giống năm 2022: Điều này mang ý nghĩa gì đối với Bitcoin?