Cổ phiếu ưu đãi STRC của Strategy đang tạo ra một cuộc tranh cãi lớn trên thị trường crypto. Các chuyên gia phân tích đang có nhiều ý kiến trái chiều về việc liệu công cụ lợi suất cao này có lặp lại những biến động từng khiến TerraUSD (UST) sụp đổ vào năm 2022 hay không.

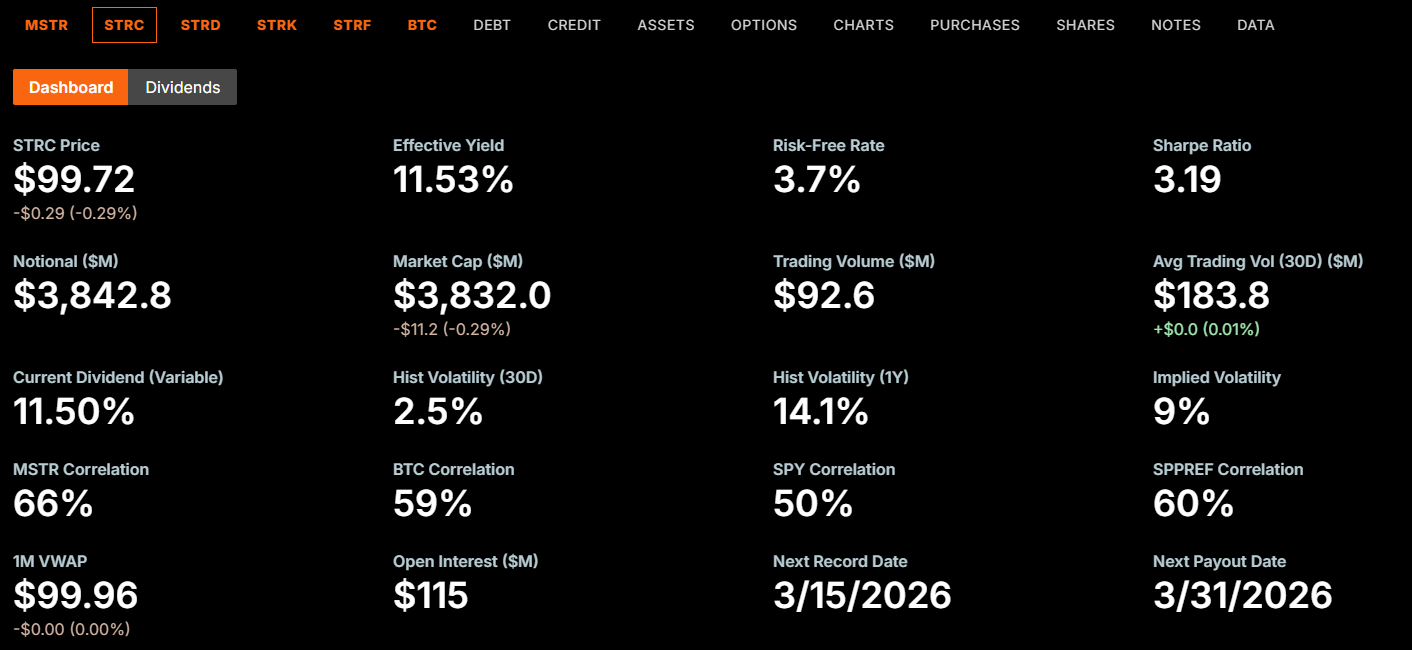

Loại cổ phiếu ưu đãi vô thời hạn với lãi suất biến đổi, còn gọi là “Stretch”, hiện đang trả cổ tức khoảng 11.5% mỗi năm trên mỗi cổ phiếu mệnh giá 100 USD. Lợi suất này đã tăng đều đặn kể từ khi STRC ra mắt vào tháng 07/2025 với mức khởi điểm là 9%, khiến nhiều người liên tưởng đến mức lợi suất không bền vững từng thúc đẩy sự tăng trưởng mạnh của Terra trước đây.

Terra thực sự sụp đổ như thế nào

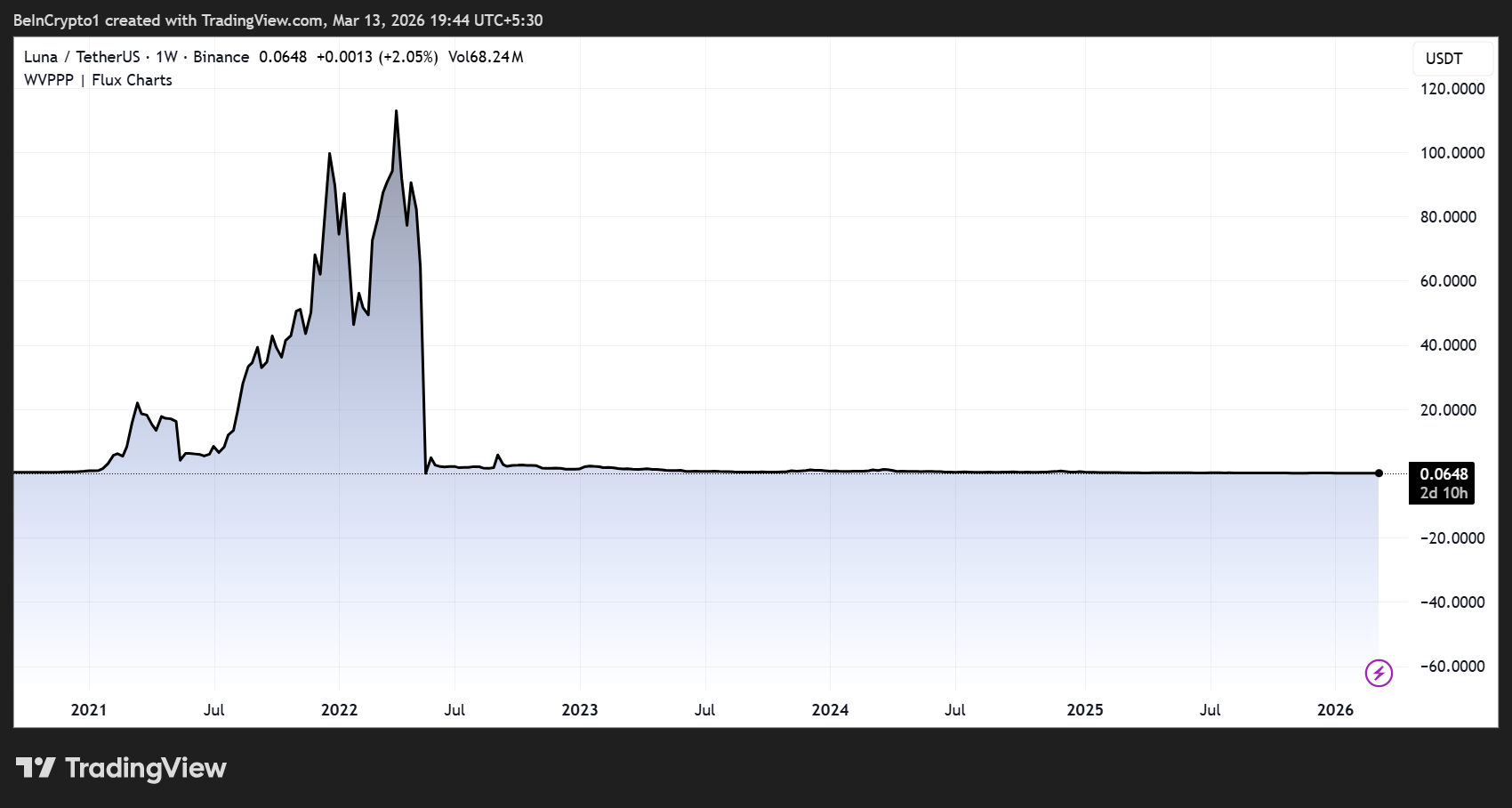

Để hiểu liệu sự so sánh này có đúng hay không, cần nhìn lại cơ chế khiến UST sụp đổ như thế nào. Hệ thống của Terra dựa vào một thuật toán mint-burn giữa UST và token chị em Luna (LUNA).

Giao thức cho vay Anchor đã từng hấp dẫn nhà đầu tư nhỏ lẻ gửi tiền nhờ lãi suất gần 20%, thu hút hàng tỷ USD đổ vào hệ sinh thái này. Nhưng khi niềm tin bị sụp đổ vào tháng 05/2022, các nhà đầu tư nhỏ lẻ nắm giữ UST đã tranh nhau đổi token lấy LUNA.

Mỗi đợt đổi như vậy lại tạo ra thêm LUNA mới, làm nguồn cung LUNA bị “bơm” lên quá nhiều, đẩy giá xuống đáy. Khi giá LUNA giảm, niềm tin vào việc bảo chứng của UST tiếp tục bị xói mòn, khiến vòng lặp bán tháo – tạo ra LUNA mới ngày càng trầm trọng.

Kết quả là chỉ trong vài ngày, hơn 45 tỷ USD giá trị thị trường đã “bốc hơi”. Do Kwon, nhà sáng lập Terra, sau đó đã bị kết án 15 năm tù vì tội gian lận liên quan đến sự kiện sụp đổ này.

Điều quan trọng là sự sụp đổ của hệ thống Terra diễn ra hoàn toàn theo cơ chế kỹ thuật. Chính giao thức này đã tạo ra siêu lạm phát thông qua vòng quay đổi token tự động, và không một ban lãnh đạo, cơ quan quản lý, hay cơ chế bảo vệ nào có thể dừng lại được khi vòng lặp tăng tốc.

So sánh STRC đúng ở đâu và sai ở đâu

STRC có một điểm chung về mặt cấu trúc với Terra: cả hai đều tạo ra “vòng lặp phản hồi”, trong đó lợi suất hấp dẫn thu hút dòng tiền, dòng tiền này lại đổ vào tài sản cơ sở, và sức hút của tài sản đó tiếp tục kéo thêm vốn vào.

“STRC về cơ bản giống hệt UST trước đây. Tận hưởng lãi suất cao khi còn có thể,” Wazz nhận xét.

Tuy nhiên, cơ chế rủi ro của hai mô hình hoàn toàn khác nhau. UST có cơ chế đổi tự động ở cấp giao thức, có thể phát hành không giới hạn số lượng LUNA nếu bị bán tháo.

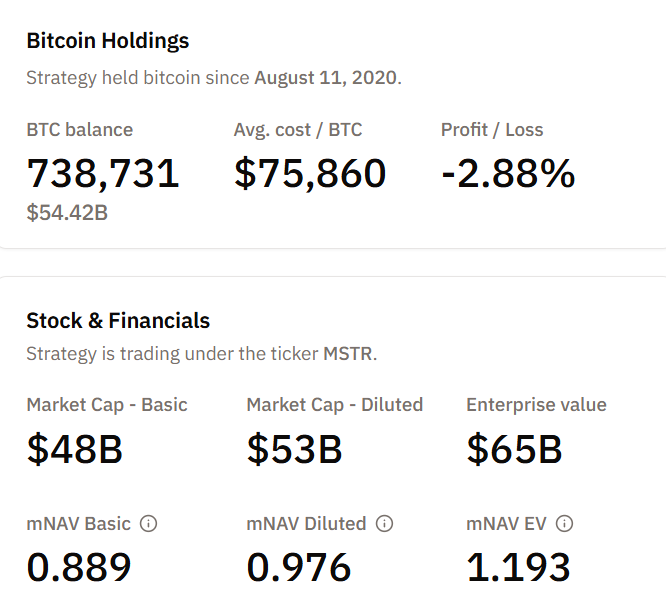

Trong khi đó, STRC hoàn toàn không có mô hình tương tự. Đây là một cổ phiếu ưu đãi do Strategy phát hành, và được bảo chứng bằng 738,731 BTC trên báo cáo tài chính của công ty tính đến ngày 13/03/2026.

Không tồn tại bất cứ cơ chế tự động nào có thể làm nguồn cung token bị “bơm” vô hạn mỗi khi xảy ra áp lực bán tháo.

“Nó khác hoàn toàn với UST vì được bảo chứng bằng Bitcoin trong báo cáo tài chính và cấu trúc vốn… Không thể xảy ra cảnh sụp đổ như UST được. Điều duy nhất có thể xảy ra là Bitcoin không tăng giá…” Nhà giao dịch Farmer Joe đã phản biện.

Nói cách khác, STRC gần như không thể rơi vào vòng xoáy phá sản như UST. Tuy nhiên, điều này cũng không đồng nghĩa STRC là không có rủi ro.

Sự so sánh này vẫn cho thấy rủi ro tiềm ẩn thực sự, dù kết cục tệ nhất không giống với UST trước đây.

Những rủi ro còn tồn tại ngay cả khi không có vòng xoáy tử thần

Chuyên gia phân tích Colin Talks Crypto mới đây đã phân tích kỹ rủi ro, lưu ý rằng ban lãnh đạo STRC sẽ công bố mức cổ tức từng tháng và hoàn toàn có thể giảm hoặc dừng trả cổ tức bất kỳ khi nào.

Cổ phiếu này không có mức giá sàn cứng, không có ngày đáo hạn và cũng không được bảo hiểm FDIC. Trong cấu trúc vốn, STRC nằm sau nợ doanh nghiệp và cả cổ phiếu ưu đãi STRF của Strategy.

“STRC thực chất không có bất kỳ đảm bảo nào (dù trông giống như tài sản thu nhập cố định an toàn), và chắc chắn LÀ có rủi ro…” Colin bình luận.

Strategy cũng có thể phát hành số lượng cổ phiếu STRC mới không giới hạn thông qua các đợt chào bán trực tiếp (at-the-market) mà không cần sự phê duyệt của cổ đông.

Chỉ riêng trong đầu tháng 03/2026, công ty đã bán ra 3.7 triệu cổ phiếu STRC, thu về 377 triệu USD để tiếp tục mua thêm BTC. Khoản nghĩa vụ tài chính ngày càng tăng này tạo ra gánh nặng chi phí cố định mà công ty phải đảm bảo chi trả liên tục về lâu dài.

Với giá Bitcoin đang chỉ trên 73,000 USD, danh mục đầu tư của Strategy ghi nhận khoản lỗ chưa thực hiện khá lớn so với giá mua trung bình vào khoảng 75,860 USD cho mỗi coin.

Nếu BTC bước vào giai đoạn giảm kéo dài, công ty sẽ đối mặt với giá trị tài sản đảm bảo sụt giảm trong khi nghĩa vụ trả cổ tức vẫn tiếp tục tăng theo mỗi lần phát hành STRC mới.

Hiệu ứng vòng lặp này sẽ không gây ra một cuộc “bốc hơi” tài sản nhanh kiểu Terra. Tuy nhiên, nó có thể khiến công ty dần bị “siết” bởi

- Cắt giảm cổ tức

- Giá cổ phiếu giảm xuống dưới mệnh giá, và

- Niềm tin của nhà đầu tư bị bào mòn.

Phe tăng giá xem đây là một chuẩn tín dụng mới, không phải là “quả bom nổ chậm”

Adam Livingston, một người ủng hộ STRC nổi bật, mô tả sản phẩm này như một kênh đầu tư trái phiếu trả lãi suất, đáp ứng nhu cầu thu nhập cố định – chuyển vốn đó thành BTC với quy mô lớn và tạo ra “phần thưởng vốn chủ sở hữu” giúp các đợt huy động tiếp theo dễ dàng và rẻ hơn.

Ông cho rằng STRC đang cạnh tranh với các khoản tín dụng rủi ro cao (junk credit) mà không phải đối mặt với áp lực tái cấp vốn, thời hạn đáo hạn hay các ràng buộc khắt khe. Livingston cũng chỉ ra công ty hiện có đủ dự phòng cổ tức cho 75 năm trên bảng cân đối kế toán.

Chủ tịch Strategy là ông Michael Saylor đã thông báo vào cuối năm 2025 rằng cổ tức của STRC sẽ tăng lên 11% vào tháng 01/2026.

CEO Phong Lê cho biết vào tháng 02 rằng công ty dự định chuyển hướng từ phát hành cổ phiếu phổ thông sang sử dụng cổ phiếu ưu đãi làm công cụ huy động vốn chính.

Những tin tức gần đây còn cho thấy có thể có hoạt động bán ra tới 2,034 cổ phiếu MSTR từ việc cổ phiếu bị giới hạn quyền chuyển nhượng đến kỳ đáo hạn.

Vậy so sánh này có công bằng không?

Một phần nào đó! So sánh với Terra cho thấy đúng STRC đang phụ thuộc vào dòng vốn mới dựa trên tài sản cơ sở biến động mạnh. Cả hai loại đều dùng mức lãi suất cao để hút vốn, qua đó củng cố nền tảng tài sản, nhưng cũng dễ gặp căng thẳng nếu chu kỳ vốn đảo chiều.

Tuy nhiên, phép so sánh này cũng có phần phóng đại rủi ro sụp đổ thảm khốc.

- UST sụp đổ vì một cơ chế lạm phát siêu tốc tự động, không ai có thể dừng lại.

- STRC là chứng khoán của công ty, có hội đồng quản trị chủ động điều chỉnh chính sách cổ tức, dự trữ Bitcoin thực sự và không có “cơ chế tự hủy” cấp độ giao thức như Terra.

Do đó, kịch bản xấu nhất mà STRC có thể gặp phải là rất khó chịu nhưng vẫn nằm trong tầm kiểm soát, ví dụ như:

- Cắt giảm cổ tức,

- Cổ phiếu rớt giá dưới mệnh giá, và

- Nhà đầu tư chịu thua lỗ vì đây thực chất là một khoản đầu tư mạo hiểm theo giá Bitcoin chứ không phải sản phẩm thu nhập cố định có lợi nhuận đảm bảo.

Câu hỏi sâu xa hơn là: Liệu nhà đầu tư mua STRC với lãi suất 11.5% đã thật sự hiểu rằng họ đang nắm giữ một khoản cược vào Bitcoin được gói dưới dạng sản phẩm sinh lời, chứ không phải một trái phiếu an toàn với thu nhập đảm bảo.