Khủng hoảng ngân hàng đang nghiêm trọng đến đâu và những ảnh hưởng thấy được của nó là gì? Những dữ liệu sau sẽ là thước đo để giúp chúng ta đánh giá tình hình.

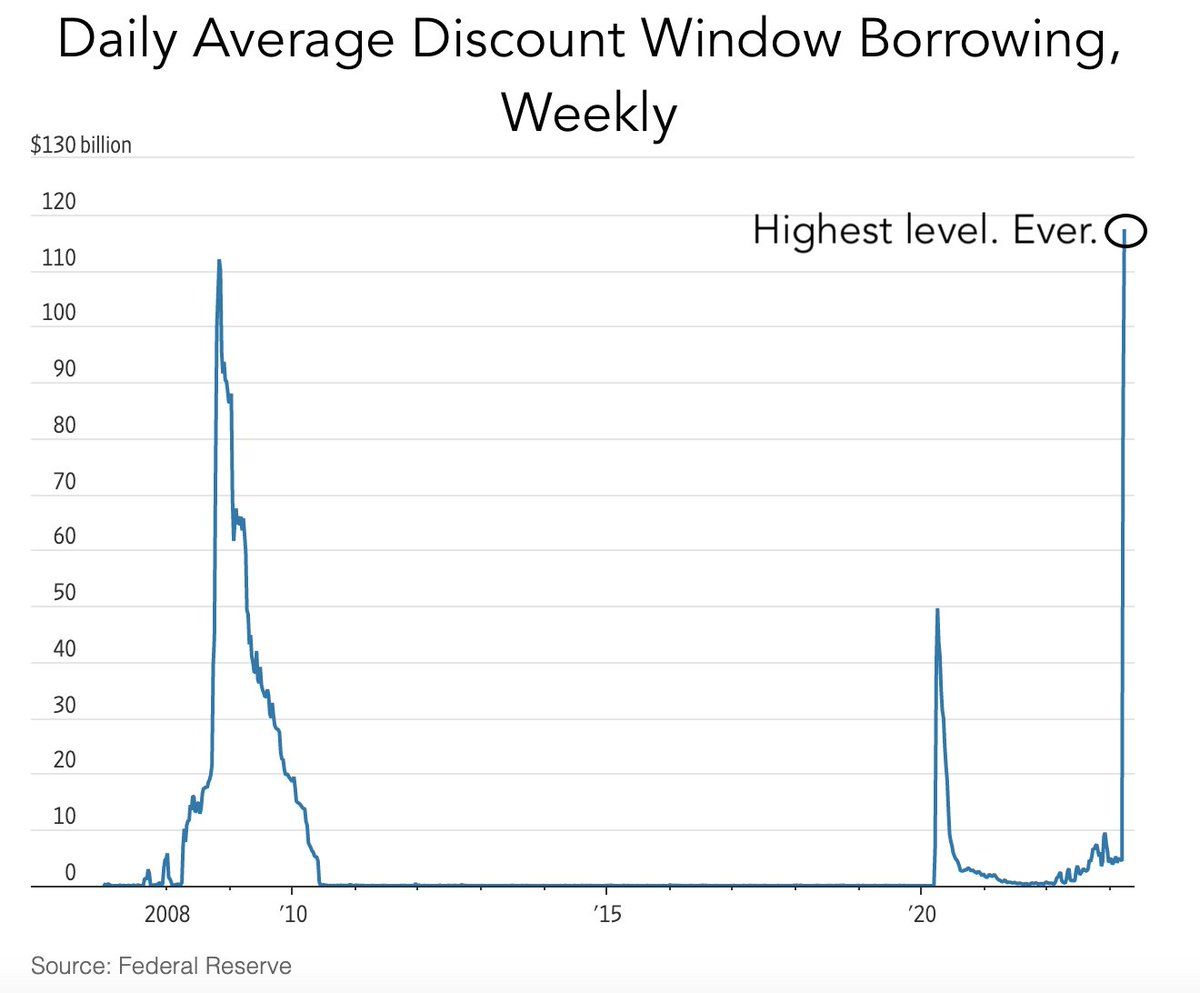

Nhu cầu vay từ Cửa sổ Chiết khấu của FED là chưa từng có

Cửa sổ Chiết khấu của FED (FED’s discount window) là khái niệm để chỉ khoản cho vay từ FED với lãi suất thấp hơn mặt bằng, dành riêng cho các ngân hàng. Vì sao điều này đáng lưu ý? Hãy thử hỏi: Khi nào thì chính các ngân hàng lại đi vay từ FED (hoặc từ ngân hàng trung ương)? Đó là khi họ thiếu thanh khoản trầm trọng.

Với ý nghĩa đó, tiền từ Cửa sổ chiết khấu của FED đóng vai trò như cái phao cứu sinh trong khủng hoảng thanh khoản của ngân hàng. Nhưng dường như nó đang ngày càng đóng vai trò là một công cụ “bình thường” để điều tiết và duy trì sự ổn định. Điều này có đáng lo?

- Quan sát biểu đồ trên vào năm 2008, các ngân hàng đã vay từ FED hơn 110 tỷ USD để giải quyết khủng hoảng thanh khoản khi người gửi tiền rút ồ ạt. Điều này lặp lại vào giai đoạn COVID năm 2020. Nhưng hiện nay, số tiền đi vay đã vượt qua mức của năm 2008.

- 110 tỷ USD của 2008 có giá trị hơn rất nhiều so với ngày nay. Tuy nhiên, hãy để ý đến tốc độ vay. Tốc độ vay của năm 2023 là chưa từng có. Chỉ trong chưa đầy 1 tháng mà tiền từ cửa sổ chiết khấu đã gần chạm mức 120 tỷ USD. Điều này đặt ra cho chúng ta một dấu hỏi lớn về sức khỏe của các ngân hàng Hoa Kỳ.

Với biểu đồ “dựng đứng” như trên, khả năng các khoản vay này chưa dừng lại.

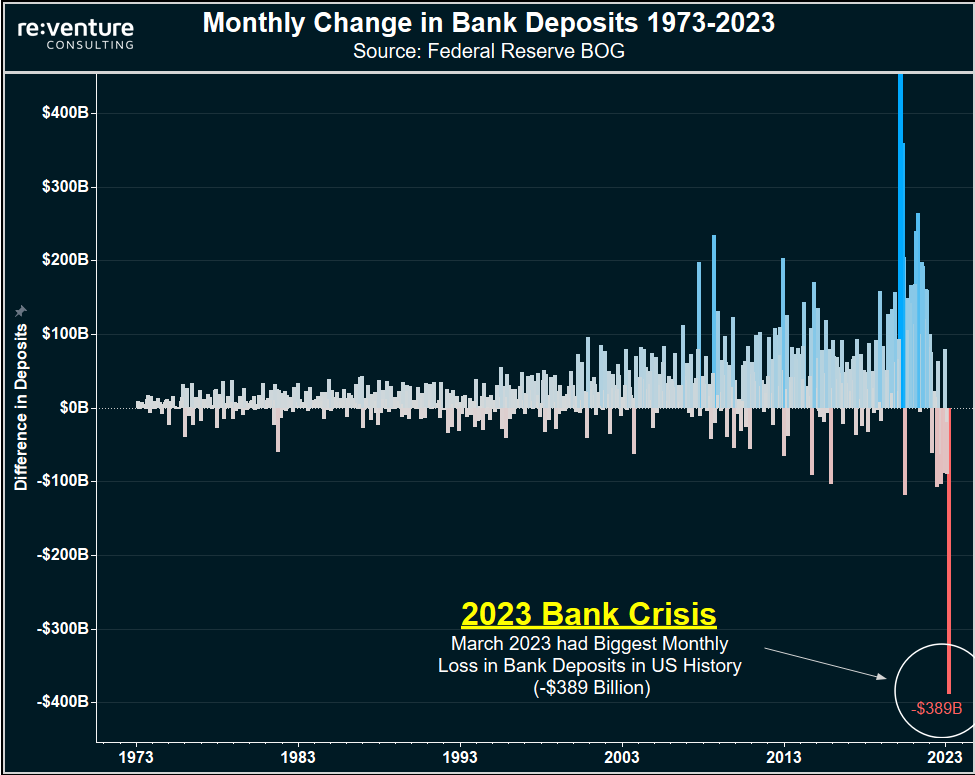

Lượng tiền gửi ngân hàng suy giảm mức độ chưa từng có

Dữ liệu thay đổi lượng tiền gửi tại các Bank Mỹ từ năm 1973 cho đến nay cho thấy thêm những tín hiệu chưa từng có.

RIêng trong tháng 3 vừa qua, lượng tiền gửi giảm mạnh đến 389 tỷ USD. Và đây là mức suy giảm tiền gửi chưa từng có trong lịch sử ngân hàng Mỹ kể từ năm 1973 cho đến nay.

- Dữ liệu này đang muốn nói rằng: Người ta không còn hào hứng gửi tiền (deposit) vào ngân hàng như trước nữa. Điều này sẽ khiến cho hoạt động tín dụng của ngân hàng sẽ gặp khó khăn. Trong khi đó, tín dụng đóng vai trò thúc đẩy nền kinh tế.

- Chưa hết, việc suy giảm tiền gửi sẽ khiến cho chính bản thân các ngân hàng đối diện với cơn khủng hoảng thanh khoản đang diễn ra này ngày càng nghiêm trọng hơn. Những ngân hàng nhỏ lẻ vốn đang thiếu thanh khoản và không được ưu ái, sẽ bị thâu tóm hoặc phá sản.

Đáng quan ngại hơn nữa, động thái trên diễn ra trong bối cảnh chính sách thắt chặt định lượng vẫn đang tiếp diễn. Nguồn cung M2 đang giảm dần mà tiền gửi lại càng eo hẹp. Sự cộng hưởng này khiến cho kịch bản khủng hoảng toàn diện đến gần hơn.

(Tháng 3 vừa qua FED cũng đã in hơn 300 tỷ USD trong nổ lực giải cứu thanh khoản cho các ngân hàng. Nhưng đây chỉ là giải pháp tình thế. Lãi suất vẫn chưa dừng lại, chính sách thắt chặt vẫn được đeo đuổi).

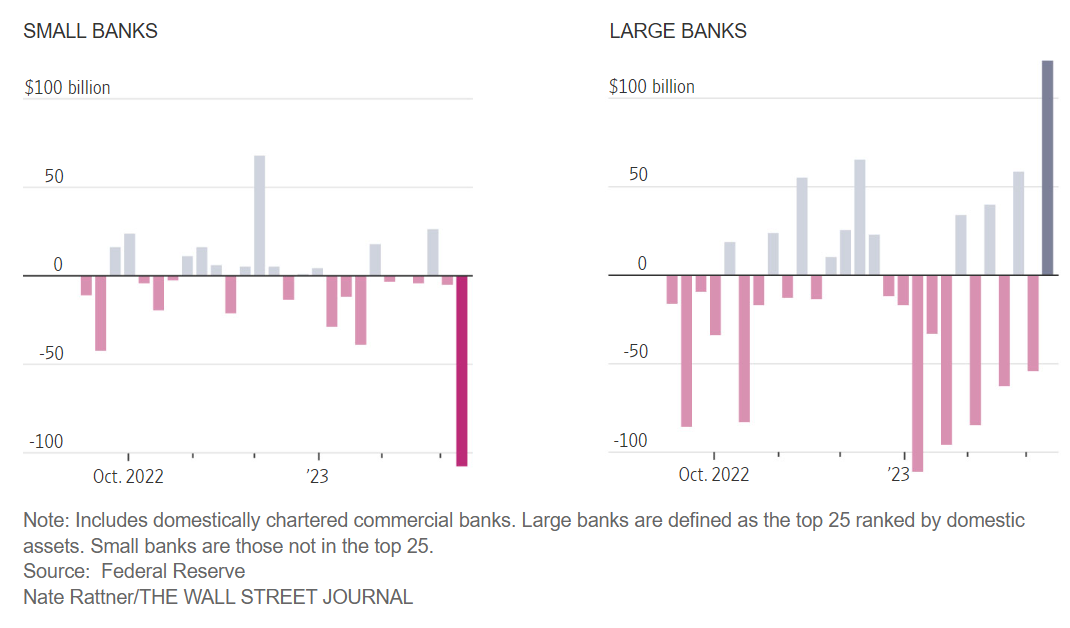

Dấu hiệu cho thấy các ngân hàng vừa và nhỏ sẽ sớm phá sản hoặc bị thâu tóm

Tháng 3 đã liên tục gọi tên các ngân hàng gây hoang mang cho người gửi tiền và nhà đầu tư (Silvergate, Silicon Valley Bank, Signature Bank, First Republic, Credit Suisse, Deutsche Bank….). Đầu tháng 4, những tin tức đã tạm lắng, nhưng hệ quả của nó đang dần được thấy rõ ràng hơn.

- Trong khi các tiêu đề truyền thông nhấn mạnh việc hàng loạt các ngân hàng bên bờ phá sản, thì đó mới chỉ là một nửa của bức tranh tiền gửi. Nửa còn lại đó là sự gia tăng tiền gửi vào các ngân hàng thuộc Top 25 Hoa Kỳ (như hình). Dĩ nhiên, sự gia tăng tiền gửi này chỉ là động thái chuyển đổi niềm tin của các người gửi tiền từ ngân hàng này sang ngân hàng khác. Còn nhu cầu tiền gửi nhìn chung vẫn giảm (như nói ở phần trên).

- Điều này là hồi chuông dự báo sự tồn vong của các ngân hàng vừa và nhỏ. Các ngân hàng nhỏ ở địa phương được nhiều doanh nghiệp lựa chọn vì chính sách cho vay của họ có phần “dễ dãi” hơn. Nhưng chính họ lại là đối tượng chịu đòn đầu tiên trong cơn khủng hoảng niềm tin ngân hàng. Không có tiền gửi để cho vay, họ sẽ sớm phá sản trong tương lai gần.

Các ngân hàng nhỏ này cũng là đối tượng được các starup và các quỹ tìm đến đầu tiên để vay tiền. Các doanh nghiệp này đang thiếu tiền, các ngân hàng nhỏ thì sức khỏe kém, tiêu chuẩn cho vay từ các ngân hàng lớn lại càng cao, có lẽ chúng ta đã hình dung được những gì sẽ xảy ra trong bối cảnh như vậy.

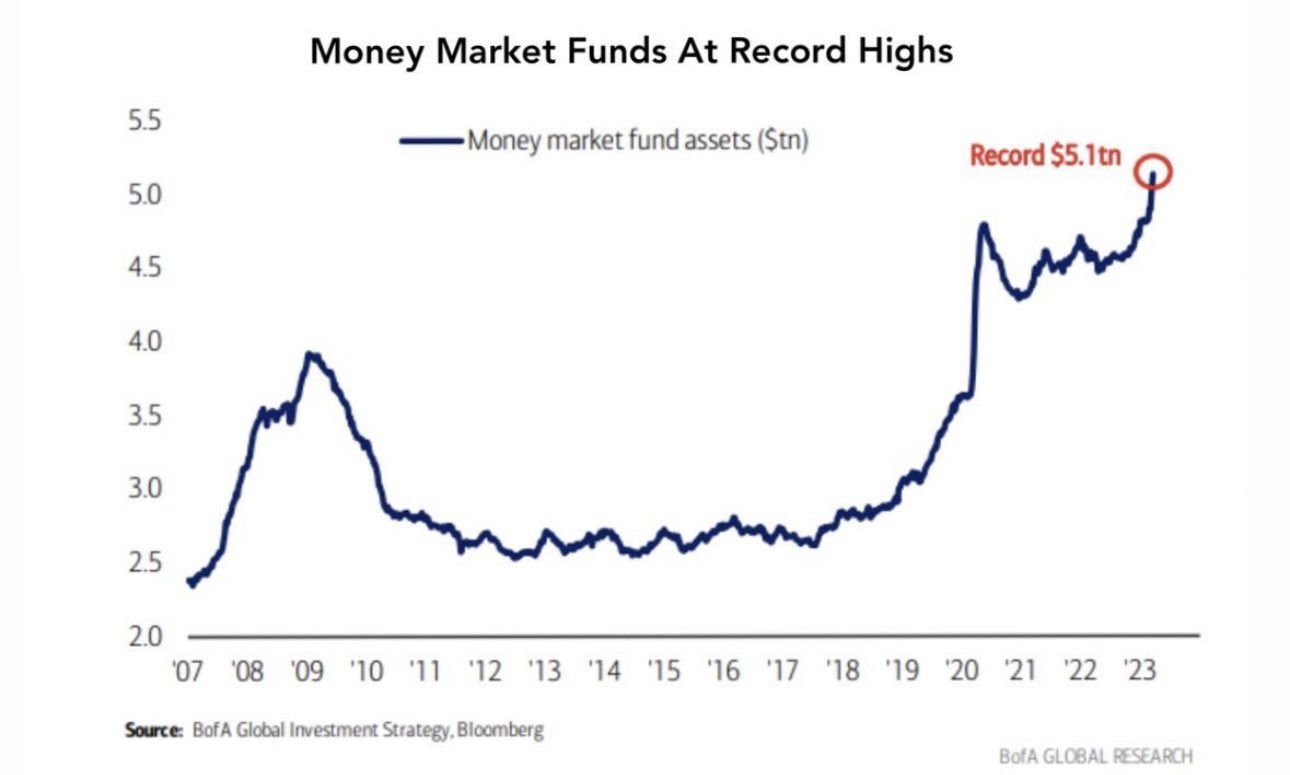

Dòng tiền trú ẩn vào thị trường tiền tệ (Money Market) lập kỷ lục

Trong khi cả nghìn tỷ USD chảy ra khỏi các ngân hàng thì chúng trú ẩn ở đâu? Nếu bạn đọc các phân tích trong thị trường Crypto, thiên kiến xác nhận thường khiến cho người ta nghĩ rằng chúng sẽ chảy vào Bitcoin hoặc Vàng. Tuy nhiên, số tiền trú ẩn trong Crypto không đáng là bao so với quy mô của lượng tiền rút khỏi các ngân hàng. Câu trả lời đó là: Chúng đổ vào các Money Market Funds (MMF).

Biểu đồ sau cho thấy, tài sản trong các MMF trong đầu năm 2023 đã dựng đứng và lập ATH với 5.1 nghìn tỷ USD (trillion).

- MMF chủ yếu bao gồm Cash và trái phiếu ngắn hạn có thanh khoản cao. Trong khi giữ tiền trong ngân hàng gây lo sợ, mà MMF trả lãi suất cao hơn cả ngân hàng thì không lý do gì nhà đầu tư và người gửi lại không “chôn” tiền trong MMF. Tâm lý này rất thường thấy trong khủng hoảng 2008 và 2020 (minh chứng qua sự gia tăng trên biểu đồ).

- Vấn đề đáng quan ngại mà MMF gây ra đó là, MMF không phải là định chế nhận tiền gửi và cho vay, nên nó không chịu kiểm soát cơ bản của FED. Nhưng nó lại gây ảnh hưởng đến toàn bộ hệ thống ngân hàng. Việc gia tăng dòng tiền chảy vào MMF khiến khả năng cho vay của ngân hàng bị thu hẹp.

Bộ trưởng Tài chính Janet Yellen đã nói đây là “một lỗ hổng cấu trúc” khiến cho khủng hoảng ngân hàng càng thêm căng thẳng.

Liên quan gì đến thị trường Crypto?

Những dự án thị trường Crypto thường nhân danh triết lý phi tập trung nhưng thực chất có mối liên hệ rất mật thiết với các ngân hàng (tập trung). Bằng chứng là qua vụ việc USDC mất peg, người ta mới biết Circle gửi tiền trong Silicon Valley Bank. Và bạn có thể tự hỏi, những dự án khác như Tether và các sàn giao dịch khác gửi tiền ở đâu?

Do đó, chỉ cần sức khỏe các ngân hàng không ổn, thì những nhà đầu tư không chỉ Crypto mà mọi lĩnh vực đều nên dự phóng trước các nguy cơ khả dĩ.

Chia sẻ với chúng tôi quan điểm của bạn về cuộc khủng hoảng ngân hàng Hoa Kỳ trong nhóm Telegram của BeInCrypto nhé.