Sự xuất hiện của các nhà cung cấp dịch vụ trung gian thanh toán sẽ giúp hoàn thiện hơn nền tài chính truyền thống, đưa dịch vụ số tiếp cận đến đông đảo người dân, đặc biệt là các tỉnh thành vùng sâu vùng xa tại Việt Nam.

Bối cảnh thị trường đang mở ra cơ hội

Việt Nam đang hướng tới một nền kinh tế không dùng tiền mặt bằng cách giảm các giao dịch tiền mặt và tăng cường thanh toán điện tử. Trong bối cảnh nhu cầu sử dụng tiền mặt vẫn ở mức cao, đặc biệt là các tỉnh vùng sâu vùng xa và lượng người dân tiếp cận với các dịch vụ ngân hàng còn hạn chế như hiện tại, việc chuyển đổi sang nền kinh tế không tiền mặt đã và đang tồn tại nhiều thách thức nhưng cũng mở ra nhiều cơ hội.

Những cải cách về quy định cũng như sự xuất hiện của Big Tech trong vài năm gần đây đã khuyến khích việc tạo ra một thị trường thanh toán kỹ thuật số bền vững tại Việt Nam. Chính sự gia tăng của các giải pháp Fintech, chính sách không dùng tiền mặt của Chính phủ, sự bùng nổ của kỷ nguyên Internet và thiết bị di động đã tạo tiền đề cho các giải pháp trung gian thanh toán thay thế hoặc bổ trợ cho các giải pháp ngân hàng truyền thống, buộc các ngân hàng phải chuyển mình trong cuộc đua số hóa, đáp ứng nhu cầu đa dạng của khách hàng trong thời đại mới.

Thị trường trung gian thanh toán tại Việt Nam đang chứng kiến sự cạnh tranh khốc liệt với các hình thức như ví điện tử, cổng thanh toán trung gian… Sự xuất hiện của các giải pháp trung gian thanh toán đã đổi thay thói quen sử dụng tiền mặt của người dân. Kết hợp với sự bùng nổ của thương mại điện tử trong bối cảnh đại dịch Covid-19 xuất hiện đã khiến thị trường trung gian thanh toán trở nên nóng hơn bao giờ hết.

Tuy nhiên, trong “chiếc áo chật” này, để tạo lợi thế cạnh tranh, thu hút người dùng, các nhà cung cấp dịch vụ trung gian thanh toán cần có các hướng đi chiến lược, tạo ra các “đại dương xanh” cho chính mình.

2 xu hướng thị trường trung gian thanh toán tại Việt Nam trong tương lai

Trong bối cảnh thị trường hiện tại, khi mà Chính phủ đã và đang đẩy mạnh các hoạt động chuyển đổi số, tiết giảm các hoạt động thanh toán bằng tiền mặt, các nền tảng trung gian thanh toán có thể trở thành cánh tay nối dài, giúp sớm hiện thực hóa mục tiêu và kế hoạch mà Chính phủ đề ra. Khi nhìn về tương lai, ranh giới sẽ mờ nhạt dần, thậm chí là cạnh tranh khốc liệt giữa các ngân hàng và các công ty fintech khi các khoản thanh toán ngày càng được tạo ra nhiều hơn. Dựa trên những lợi thế của riêng mình, các nhà cung cấp dịch vụ trung gian thanh toán có thể phát huy thế mạnh của mình với 2 xu hướng sau đây.

Một là các nhà cung cấp dịch vụ trung gian thanh toán có thể hợp tác để mở rộng sản phẩm và khả năng đáp ứng cho hệ thống các ngân hàng truyền thống, mang đến một nền tài chính toàn diện. Như chúng ta đã biết, giới hạn lớn nhất của các ngân hàng hiện nay là ở khả năng tiếp cận đối với người dân, đặc biệt là người dân ở các tỉnh vùng sâu vùng xa. Việc thiết lập và vận hành một chi nhánh ngân hàng tại các tỉnh này sẽ gặp nhiều khó khăn và rào cản.

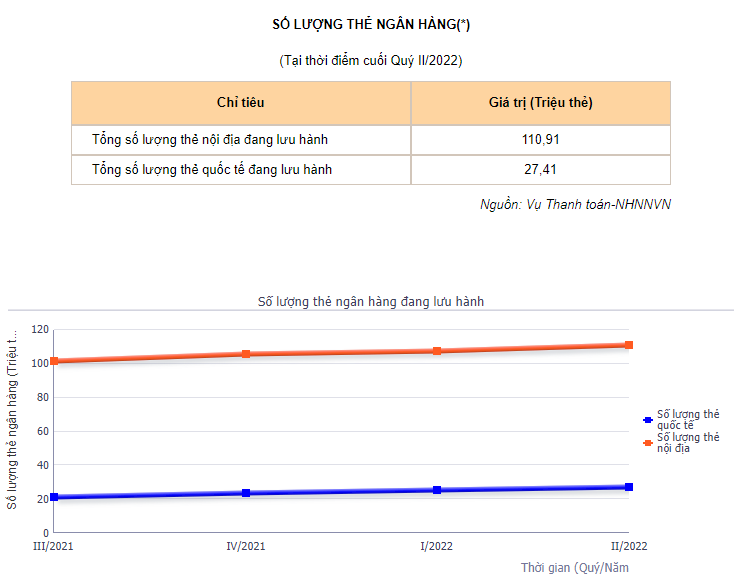

Theo dữ liệu từ Ngân hàng Nhà nước, tính đến thời điểm Q2/2022, Việt Nam có khoảng hơn 110 triệu thẻ nội địa đang lưu hành. Tuy nhiên, tỷ lệ người dân sở hữu tài khoản ngân hàng hiện tại vẫn ở mức thấp. Ngành Ngân hàng đang phấn đấu có ít nhất 80% người dân trên 15 tuổi sở hữu tài khoản ngân hàng.

Sự tham gia của các công ty Fintech nói chung, các trung gian thanh toán nói riêng sẽ giúp cho người dân tiếp cận các dịch vụ của ngân hàng một cách dễ dàng hơn bằng cách mở rộng các sản phẩm và gia tăng khả năng đáp ứng, tiếp cận tới người dân. Lấy ví dụ, thay vì phải mở các chi nhánh vật lý để giúp người dân thực hiện giao dịch, các trung gian thanh toán có thể phối kết hợp với các ngân hàng, đưa các dịch vụ tài chính số lên nền tảng đám mây, qua đó giúp cho việc tiếp cận của người dân trở nên dễ dàng hơn (như trường hợp của Techcombank, Amazon Web Services và Backbase với mô hình Payments as a Service – PaaS). Hoặc sự xuất hiện của các ví điện tử, mobile money có thể giúp người dân thực hiện các khoản thanh toán nhỏ trong cuộc sống hàng ngày thay vì sử dụng tiền mặt như trước kia.

Hai là tích hợp thêm các loại tiền kỹ thuật số, đặc biệt là CBDC. Với kỳ vọng thúc đẩy tài chính toàn diện cho người dân, sự phát triển mạnh mẽ của các loại tiền kỹ thuật số hiện nay cùng những lợi thế mà nó mang lại như phí giao dịch thấp hơn, tốc độ chuyển tiền nhanh hơn thì tiền kỹ thuật số đang là tâm điểm chú ý của nhiều quốc gia. Tại châu Á, cuộc đua tiền kỹ thuật số do Ngân hàng Trung ương phát hành cũng đang trở thành một đề tài nóng. Một số mô hình CBDC bán lẻ trong khu vực đã có những thành công bước đầu.

Lấy ví dụ, Trung Quốc cũng đang thí điểm đồng Nhân dân tệ kỹ thuật số (e-CNY) của mình tại một số tỉnh thành nhất định với việc phân phối qua các ví điện tử cho người dân. Hay như dự án Bakong đã góp phần thúc đẩy tài chính toàn diện cho người dân Campuchia. Giờ đây, họ có thể giao dịch đồng CBDC của quốc gia thông qua các ví điện tử thay vì sử dụng dịch vụ tại các ngân hàng truyền thống như trước kia. Với việc dự báo các ví di động sẽ có khoảng 4,4 tỷ người dùng trên toàn thế giới vào năm 2024 (theo Merchant Machine), việc đẩy mạnh sự phổ biến của CBDC sẽ trở nên dễ dàng hơn bao giờ hết.

Việt Nam cũng đang gia nhập cuộc đua phát triển CBDC cùng các nước trong khu vực. Theo quyết định 942 của Thủ tướng Chính phủ, Ngân hàng Nhà nước Việt Nam được giao nhiệm vụ nghiên cứu thí điểm sử dụng tiền ảo dựa trên công nghệ blockchain từ năm 2021 – 2023. Với tỷ lệ gần 76% người tiêu dùng Việt Nam hiện tại sử dụng ví điện tử cho các giao dịch thanh toán (số liệu từ báo cáo của Visa), mạng lưới các ví điện tử có thể trở thành cánh tay nối dài tiếp theo cho việc mở rộng sự chấp nhận của CBDC.

Như vậy, thị trường đã chứng kiến một sự dịch chuyển đáng kể trong các hoạt động trung gian thanh toán hiện nay. Bằng cách mở rộng phạm vi tùy chọn thanh toán cho người dân, kết hợp với việc triển khai, ứng dụng các công nghệ mới, các xu hướng mới, các nhà cung cấp dịch vụ trung gian thanh toán đang thúc đẩy nhiều hơn nữa quá trình chuyển đổi số, kéo gần khoảng cách giữa người dân các tỉnh vùng sâu, vùng xa với việc tiếp cận các dịch vụ số theo định hướng chung của Chính phủ.