Sau khi Đạo luật GENIUS của Mỹ được thông qua, vốn đang đổ vào các stablecoin có lãi suất, với USDe của Ethena dẫn đầu xu hướng.

Tuy nhiên, với sự tăng trưởng bùng nổ cũng đi kèm với lo ngại gia tăng, với những nỗi sợ hãi về việc liệu đây có thể là bước đột phá tiếp theo hay là một UST tiếp theo.

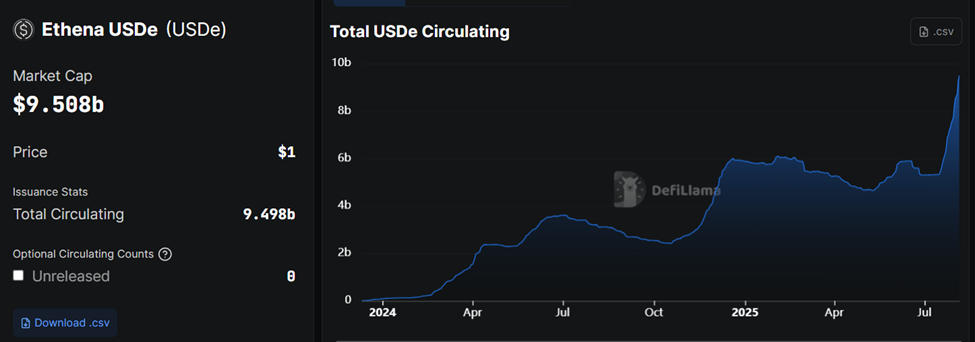

Nguồn cung USDe tăng vọt lên 9.5 tỷ USD, hiện là stablecoin lớn thứ ba

Stablecoin USDe của Ethena đang trên đà tăng trưởng chưa từng có. Trong tháng qua, nguồn cung lưu hành của nó đã tăng 75%, đạt khoảng 9.5 tỷ USD, theo DefiLlama.

Sự mở rộng mạnh mẽ này khiến USDe trở thành stablecoin lớn thứ ba theo vốn hóa thị trường, chỉ đứng sau USDT của Tether và USDC của Circle.

Tom Wan, Trưởng phòng Dữ liệu tại Entropy Advisors, lưu ý rằng vốn hóa thị trường kết hợp của USDe và USDtb đã vượt qua 10 tỷ USD. Điều này đưa Ethena vào top năm giao thức DeFi hàng đầu theo TVL.

“Loại trừ việc đếm đôi, Ethena vẫn có 9.4 tỷ USD TVL, và sẽ sớm trở thành một trong năm giao thức DeFi duy nhất có 10 tỷ USD+,” Wan phát biểu.

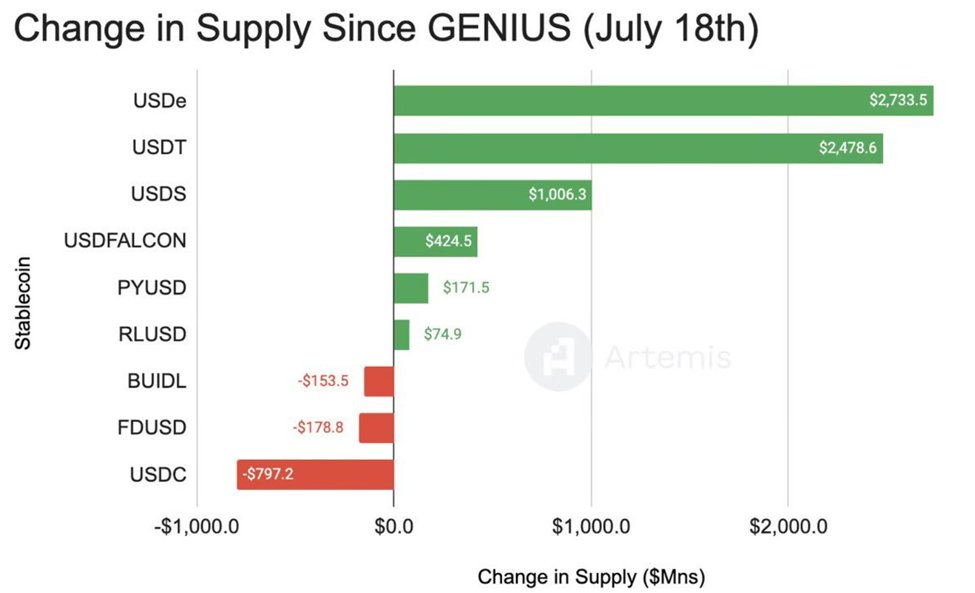

Sự gia tăng này diễn ra sau khi Đạo luật GENIUS được thông qua vào ngày 18/07, thúc đẩy dòng vốn vào các stablecoin có lãi suất.

Theo David Arnal, một nhà nghiên cứu tại Sentora (trước đây là IntoTheBlock), USDe đã thêm 2.7 tỷ USD vào nguồn cung mới ròng, nhiều nhất trong số tất cả các stablecoin sau GENIUS.

Tether cũng chứng kiến dòng vốn mạnh mẽ với 2.4 tỷ USD, trong khi USDC trải qua dòng ra gần 800 triệu USD, cho thấy sự thay đổi niềm tin của thị trường.

“…các stablecoin tạo ra lợi nhuận không còn chỉ là một xu hướng mà là một yếu tố cấu trúc mới của DeFi,” Arnal nhận xét.

Các nhà phân tích cảnh báo tăng trưởng USDe có thể mong manh

Mặc dù các con số rất ấn tượng, không phải ai cũng tin rằng USDe đang ở trên nền tảng vững chắc. Nhà phân tích tiền điện tử Duo Nine cảnh báo rằng USDe vẫn chưa được kiểm chứng trong một thị trường gấu thực sự.

“Token tổng hợp giao dịch cơ bản này vẫn chưa được xác nhận. Cho đến khi nó vượt qua một thị trường gấu thực sự, nó chỉ là một khái niệm. Vốn hóa thị trường phình to của nó làm tăng rủi ro khi thị trường gấu quay trở lại,” ông cảnh báo.

Cộng hưởng với mối lo ngại đó, một nhà phân tích khác, Alan the Yield Farmer, đã so sánh sắc bén với sự sụp đổ nổi tiếng của UST-LUNA, gọi USDe và ENA của Ethena là UST/LUNA tiềm năng của chu kỳ tiền điện tử này.

Ông chỉ ra rằng USDe cung cấp APY tương đối khiêm tốn 3.5%, trong khi các lựa chọn thay thế như USDS và USDY mang lại lợi suất trên 4.5%. Điều đó có thể gây áp lực lên AUM của Ethena, đặc biệt trong các thị trường biến động.

Tuy nhiên, những người khác cho rằng sự so sánh này là quá mức. Nhà phân tích on-chain Yuki nhấn mạnh rằng USDe đã thách thức thành công sự thống trị của USDT và USDC mà không có cơ chế mất giá đã khiến UST của Terra thất bại.

Trong khi đó, Bunjil nhấn mạnh một sự khác biệt quan trọng: USDe được hỗ trợ bởi ETH đã stake và các hợp đồng ngắn hạn, không phải là một token siêu lạm phát như LUNA.

“Nếu họ bắt đầu thế chấp bằng $ENA, tôi sẽ chạy,” Bunjil cảnh báo, làm rõ rằng Ethena đã tránh được sai lầm đó.

Người sáng lập Ethena Labs tiết lộ kiểm soát rủi ro và tích hợp DeFi

Để giải quyết lo ngại về việc mất giá, Guy Young, người sáng lập Ethena Labs, đã chỉ ra các tích hợp quan trọng giúp giảm thiểu rủi ro thanh lý.

“…Quan trọng là lưu ý rằng oracle USDe trên Aave hiện được đặt thành USDT, loại bỏ rủi ro thanh lý cho bất kỳ sự lệch tạm thời nào của USDe khỏi 1.00 USD 50% APY trên USD với hàng tỷ đô la khả năng Chỉ có thể trong DeFi, và chỉ có thể với Aavethena,” Young phát biểu.

Các stablecoin có lãi suất không chỉ là một xu hướng mà đang trở thành một trụ cột cấu trúc của giai đoạn tiếp theo của DeFi.

Tuy nhiên, khi USDe tiến gần đến cột mốc 10 tỷ USD, vẫn còn nhiều câu hỏi. Liệu stablecoin tổng hợp của Ethena có thể vượt qua một chu kỳ thị trường đầy đủ mà không bị sụp đổ? Hay lịch sử sẽ lặp lại với một stablecoin khác—và một thảm họa quen thuộc?