Phố Wall đang thể hiện tâm lý bi quan ngày càng sâu sắc, và nhiều chỉ số cũng đang xác nhận xu hướng này. Chỉ số Fear and Greed trên thị trường chứng khoán của CNN vừa lao dốc xuống mức cực đoan là 9.

Đây là mức thấp nhất kể từ tháng 11/2023. Chỉ số này cho thấy tâm lý của nhà đầu tư đã xấu đi đáng kể.

Theo dõi chúng tôi trên X để cập nhật tin tức mới nhất ngay khi nó diễn ra

Dữ liệu được thống kê bởi The Kobeissi Letter cũng cho thấy vị thế bán khống đang tăng mạnh trên nhiều loại tài sản cùng lúc.

Tỷ lệ bán khống trung bình trên các cổ phiếu trong chỉ số Russell 3000 đã tăng lên 4.3%. Đây là mức cao nhất trong 15 năm qua và vượt 1 điểm phần trăm so với đỉnh của thị trường gấu vào năm 2022.

Ngành năng lượng thậm chí còn có diễn biến đáng chú ý hơn. Tỷ lệ bán khống tại quỹ ETF State Street Energy Select Sector SPDR (XLE) đã tăng lên mức cao nhất kể từ cuộc khủng hoảng tài chính 2008.

“Tỷ lệ bán khống của ngành này đã TĂNG GẤP ĐÔI chỉ trong vài tuần gần đây, ghi nhận mức tăng nhanh nhất trong thế kỷ này,” bài đăng tải cho biết.

Không chỉ vậy, khối lượng giao dịch quyền chọn bán trên quỹ State Street SPDR S&P 500 ETF Trust (SPY) cũng tăng vọt lên 8.6 triệu hợp đồng, là mức cao nhất kể từ cú sốc về thuế trong sự kiện “Liberation Day” vào tháng 04/2025.

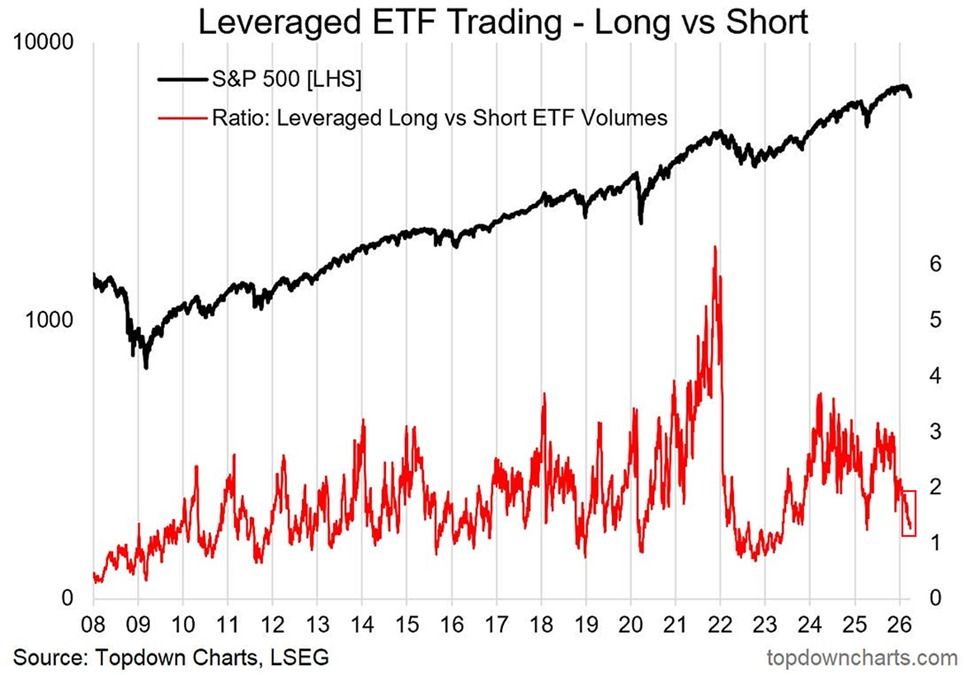

The Kobeissi Letter cũng chỉ ra rằng tỷ lệ giữa khối lượng giao dịch ETF đòn bẩy mua lên so với bán xuống đang giảm mạnh, về khoảng 1.1.

“Điều này có nghĩa là hoạt động giao dịch trên các ETF đòn bẩy bán xuống hiện đã gần bằng với giao dịch trên các ETF đòn bẩy mua lên,” các chuyên gia nhận định.

Đáng chú ý, tỉ lệ này vào tháng 10/2023 vẫn ở mức 3.0 khi các vị thế mua lên chiếm ưu thế. Hiện nay, tỉ lệ này đã tiến dần về mức thấp của thị trường gấu năm 2022 và mức đáy của đại dịch 2020. Tại thời điểm đó, nhà đầu tư chủ yếu đặt cược vào xu hướng giảm tiếp tục.

“So sánh thêm, tỉ lệ này thậm chí giảm chỉ còn 0.4 tại đáy khủng hoảng tài chính 2008, nghĩa là khối lượng giao dịch ETF đòn bẩy bán khống đã vượt ETF mua lên tới khoảng 150%,” The Kobeissi Letter bổ sung.

Sự đồng thuận của các chỉ số về tâm lý, vị thế bán khống, hoạt động phòng hộ bằng quyền chọn và dòng vốn ETF đều đang ở mức cực đoan khiến nhiều người đặt ra câu hỏi “ngược dòng”. Khi sự thiên lệch về vị thế đầu tư lên quá cao, thị trường trước đây thường dễ đảo chiều mạnh theo hướng ngược lại.

Tuy nhiên, liệu quy luật đó có còn đúng trong bối cảnh căng thẳng địa chính trị và rủi ro kinh tế vĩ mô ngày càng tăng hay không thì vẫn chưa thể chắc chắn.