Châu Âu hiện được coi là dẫn đầu thế giới về số lượng ngân hàng thân thiện với tiền điện tử. Những ngân hàng này cung cấp các dịch vụ liên quan đến tiền điện tử như lưu ký, giao dịch, chuyển đổi từ tiền pháp định sang tiền điện tử, hoặc hỗ trợ cho các doanh nghiệp trong lĩnh vực này.

Việc phát triển khung pháp lý cho tiền điện tử là lý do đằng sau sự bùng nổ này ở Châu Âu.

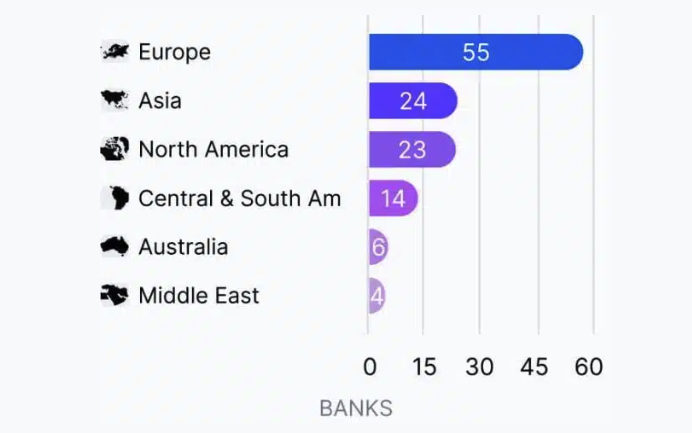

Sự gia tăng của các ngân hàng thân thiện với tiền điện tử ở châu Âu

Một nghiên cứu của Coincub chỉ ra rằng có tới 55 ngân hàng ở Châu Âu đã tích hợp các dịch vụ liên quan đến tiền điện tử. Đức ghi nhận có sáu ngân hàng, trong khi Anh có 5. Các quốc gia như Thụy Sĩ, Liechtenstein và Lithuania cũng có những ngân hàng tiên phong trong lĩnh vực này.

Một số cái tên tiêu biểu bao gồm SEBA Bank (Thụy Sĩ), Bank Frick (Liechtenstein), Fidor Bank (Đức), SolarisBank (Đức), Revolut (Anh), và Bankera (Lithuania). Những ngân hàng này tạo điều kiện cho các giao dịch tiền điện tử và cung cấp các dịch vụ như lưu ký an toàn, staking, và mã hóa tài sản.

Số lượng này vượt xa các khu vực khác như Châu Á hay Bắc Mỹ. Trong khi đó, tại Mỹ, sau Hội nghị thượng đỉnh tiền điện tử của Nhà Trắng, Văn phòng Kiểm soát Tiền tệ (OCC) chỉ mới cho phép các ngân hàng tham gia vào các dịch vụ tiền điện tử.

Khung MiCA tạo điều kiện cho sự tham gia của ngân hàng

Sự tham gia rộng rãi của các ngân hàng Châu Âu vào lĩnh vực tiền điện tử bắt nguồn từ những bước tiến quan trọng trong việc thiết lập khung pháp lý cho tiền điện tử, đặc biệt là với quy định Markets in Crypto-Assets (MiCA). MiCA nhằm tạo ra một môi trường minh bạch và an toàn cho các nhà cung cấp dịch vụ tiền điện tử đồng thời khuyến khích các ngân hàng tích hợp các dịch vụ này.

“Khung pháp lý rõ ràng sẽ giúp các nhà cung cấp dịch vụ tài sản tiền điện tử mở rộng kinh doanh trên cơ sở xuyên biên giới và tạo điều kiện cho họ tiếp cận các dịch vụ ngân hàng để hoạt động trơn tru” – theo MiCA điều 6

Tận dụng tiến bộ pháp lý này, các quốc gia như Đức, Thụy Sĩ và Malta đã áp dụng các chính sách thuế và quy định thân thiện với tiền điện tử. Ví dụ, Đức áp dụng mức thuế 0% đối với lợi nhuận tiền điện tử dài hạn.

Các ngân hàng số (neobanks) như N26, Revolut và Fidor đã nhanh chóng nắm bắt xu hướng tiền điện tử để thu hút khách hàng hiện đại. Những ngân hàng này thường linh hoạt hơn so với các ngân hàng truyền thống của Mỹ, vốn bị ràng buộc bởi các quy định nghiêm ngặt và cách tiếp cận thận trọng.

Mặc dù Châu Âu dẫn đầu về số lượng ngân hàng thân thiện với tiền điện tử, nhưng vẫn có những hạn chế. Các vấn đề như biến động giá, gian lận và yêu cầu chống rửa tiền (AML) và xác minh danh tính khách hàng (KYC) nghiêm ngặt đặt ra những thách thức lớn cho các ngân hàng Châu Âu.

Với khung MiCA dự kiến sẽ có hiệu lực đầy đủ sớm, Châu Âu đang ở vị trí tốt để duy trì vai trò dẫn đầu. Tuy nhiên, sự xuất hiện của các quy định liên quan đến tiền điện tử ở Châu Á có thể đe dọa sự thống trị của Châu Âu. Để duy trì vị thế, Châu Âu cần tiếp tục hài hòa hóa các quy định và giải quyết các rủi ro tiềm ẩn.