Chúng ta nên lưu trữ tiền mặt ở đâu? Nếu được chọn, bạn sẽ tham gia vào thị trường tiền điện tử hay gửi vào ngân hàng truyền thống? Thị trường tiền điện tử trải qua thị trường gấu khó quên trong năm 2022 với hàng loạt biến cố như sự sụp đổ của Terra, FTX… nhưng vào năm 2023, hàng loạt ngân hàng lớn tại Mỹ sụp đổ.

Hiện nay, cuộc thảo luận xoay quanh lĩnh vực tiền điện tử và ngân hàng ngày càng sôi nổi. Hãy cùng BeInCrypto khám phá tình hình thực tế của hai kênh tài chính này, từ đó giúp bạn đưa ra quyết định sáng suốt về bất kỳ động thái tài chính nào trong tương lai.

Tham gia Cộng đồng BeInCrypto trên Telegram để tìm hiểu về các bài phân tích kỹ thuật, thảo luận về tiền điện tử và nhận câu trả lời cho tất cả các câu hỏi của bạn từ các chuyên gia và nhà giao dịch chuyên nghiệp của chúng tôi nhé.

- Hình thức đầu tư vào tiền điện tử

- Hình thức đầu tư với ngân hàng

- Những sự kiện tiêu cực từ thị trường tiền điện tử làm hồi chuông cảnh giác

- Các trường hợp khi tiền điện tử tương tự như Legacy market

- Sự sụp đổ của ngân hàng vào năm 2023

- Chúng ta có nên đổ lỗi cho tiền điện tử về sự sụp đổ của ngân hàng?

- Tiền điện tử & ngân hàng: Hiệu ứng quả cầu tuyết?

- Tiền điện tử & ngân hàng: “Những người theo chủ nghĩa thuần túy” phản ứng thế nào với những điều này?

- Tiền điện tử & ngân hàng: Liệu có người chiến thắng?

- Các câu hỏi thường gặp

Hình thức đầu tư vào tiền điện tử

Khi nhắc đến tiền điện tử, nhiều người đánh giá kênh đầu tư này sẽ được biến đến nhiều hơn trong tương lai nhờ những ưu điểm về công nghệ, bảo mật và minh bạch được cung cấp bởi công nghệ sổ cái phân tán và blockchain. Tiền điện tử không giống như các ngân hàng, chúng không được quản lý bởi các thực thể tập trung mà bởi những người tham gia điều hành hệ sinh thái cụ thể.

Bitcoin, loại tiền điện tử thương mại đầu tiên và thành công nhất, có những người khai thác (miner) quản lý mạng. Ngoài Bitcoin, Ethereum, một blockchain nổi tiếng với các hợp đồng thông minh, có các trình xác nhận để giữ an toàn cho mạng. Bên cạnh đó, các hệ sinh thái này hoạt động như những thế giới kỹ thuật số riêng biệt, với các loại tiền tệ bản địa như BTC và ETH được sử dụng để giao dịch và thanh toán cho các dịch vụ trong những thế giới này.

Nói một cách đơn giản, mỗi loại tiền điện tử là mảnh ghép quan trọng của hệ sinh thái tương ứng. Về cơ bản, đây là loại tiền pháp định được cho là dành cho nền kinh tế vận hành trong blockchain đó.

Trong bài viết này, chúng ta sẽ chỉ khám phá các thuộc tính dựa trên tiền tệ của tiền điện tử để so sánh tốt hơn với hệ thống ngân hàng truyền thống. Do đó, BeInCrypto sẽ không đề cập về Dapp và hợp đồng thông minh.

#1. Những lợi ích từ tiền điện tử

Tiền điện tử có rất nhiều lợi ích khiến nhiều người mong muốn sử dụng chúng. Dưới đây là một vài lợi ích tiêu biểu khi nhắc về kênh đầu tư này.

Phân cấp

Phân cấp có nghĩa là không có sự kiểm soát nào bởi một thực thể duy nhất. Do đó, việc sử dụng tiền điện tử để thanh toán và chuyển tiền xuyên biên giới sẽ dễ dàng hơn. Các giao dịch tiền điện tử được bảo mật vì chúng cũng được lưu trên sổ cái phi tập trung, nhờ vào công nghệ blockchain. Ngoài ra, phân cấp kết hợp với tính bất biến có thể chống gian lận tài chính. Đây là một trong những lý do mà Tradfi cần hợp tác chặt chẽ với công nghệ blockchain, tiền điện tử và DeFi.

Ít bị thao túng

Tiền điện tử có thể được thiết lập để di chuyển từ địa chỉ này sang địa chỉ khác, miễn là các điều kiện quản lý tương tự được thỏa mãn. Khái niệm về tiền có thể lập trình làm cho tài sản kỹ thuật số trở nên đáng tin cậy hơn và ít bị con người tương tác và thao túng hơn.

Tính minh bạch

Các nền tảng như Etherscan cho phép bạn theo dõi chuyển động của tài sản kỹ thuật số trên từng địa chỉ ví. Điều này có nghĩa là bất kỳ ai cũng có thể theo dõi các chuyển động của tiền điện tử được thực hiện bởi các địa chỉ cá voi và cá mập. Hơn nữa, theo dõi trên chuỗi theo thời gian thực làm cho tiền điện tử trở nên đáng tin cậy để quyên góp tiền, gửi tiền lương… Nói một cách đơn giản, mọi giao dịch tiền điện tử đều có thể theo dõi được nếu được thực hiện trên chuỗi.

Ít bị kiểm duyệt

Vì các loại tiền kỹ thuật số được phân cấp nên việc kiểm duyệt hoặc chặn chúng trên chuỗi là rất khó khăn. Trừ khi hệ sinh thái được lập trình sẵn để phát hiện hành vi đáng ngờ (sau đó đánh dấu một loại giao dịch cụ thể), còn lại tiền điện tử sẽ có rất ít cơ hội để kiểm duyệt bởi bên trung gian.

Chuyển tiền xuyên biên giới

Tiền điện tử có thể được gửi cho bất kỳ ai trên khắp thế giới mà không phải trải qua các quy trình phức tạp tốn phí hoa hồng hoặc phí dịch vụ cắt cổ. Bởi vì loại bỏ các khâu trung gian nên tiền điện tử tăng khả năng tiếp cận.

Dịch vụ đa dạng

Tiền điện tử, mặc dù là còn khá non trẻ,nhưng mang đến một số cơ hội tài chính. Bạn luôn có thể giao dịch tiền điện tử như chứng khoán truyền thống, nhưng thế giới DeFi mở ra các tùy chọn như yield farming, flash loan, liquidity mining… Thông qua công nghệ chuỗi khối, mọi người có thể truy cập vào một loạt các dịch vụ tài chính mà không cần dựa vào các trung gian như ngân hàng trung ương.

Mặc dù đây là một số lợi ích chung hơn khi xem tiền điện tử có phù hợp làm kênh giữ tiền của bạn, nhưng một lý do hợp lý hơn sẽ là sự rõ ràng của các mô hình tài chính của chúng. Hơn nữa, tiền điện tử có tính kinh tế có thể định lượng được, với một số tài sản kỹ thuật số như bitcoin có nguồn cung hạn chế. Tất cả chúng ta đều biết mọi thứ trở nên có giá trị như thế nào khi chúng khan hiếm và phổ biến.

Ngay cả các loại tiền điện tử có mô hình mã thông báo lạm phát cũng cung cấp sự rõ ràng về tỷ lệ lạm phát, tỷ lệ burn (đốt mã thông báo)… Và bất cứ thứ có số liệu định lượng chắc chắn đều đáng xem.

#2. Hạn chế của tiền điện tử

Mặc dù có rất nhiều lợi ích, nhưng lĩnh vực tiền điện tử vẫn tồn tại nhiều khuyết điểm. Kể từ ngày 14/3/2023, trong khi hầu hết đang bị kéo vào cuộc khủng hoảng của Silicon Valley Bank, thì Euler Finance, một giao thức cho vay dựa trên Ethereum, đã trải qua một cuộc tấn công flash loan. Hậu quả là khoản tiền trị giá 195 triệu USD đã bị cuỗm mất.

Và đó không chỉ là sự cố duy nhất. Dưới đây là một số nhược điểm, cụ thể đối với không gian tiền điện tử, liên quan đến việc lưu trữ tiền hoặc thậm chí là đầu tư.

Không có bảo hiểm

Không giống như các ngân hàng nơi tiền của bạn được bảo hiểm bởi FDIC hoặc bất kỳ cơ quan cụ thể nào của quốc gia khác, bất kỳ số tiền nào được lưu trữ trong ví tiền điện tử hoặc trong các giao thức DeFi đều không đi kèm với các tiêu chuẩn được đảm bảo bởi đơn vị thứ ba. Một số sàn giao dịch ủng hộ xu hướng này với một số đảm bảo nhất định, nhưng khách hàng sử dụng tiền điện tử thường ít được bảo vệ hơn so với khi tương tác với TradFi.

Nhiều biến động

Theo kinh nghiệm đầu tư thì mọi tài sản có hệ số beta cao đều không ổn định, thậm chí tiền điện tử thường bị chi phối bởi tâm lý thị trường hoặc các tin đồn. Lưu ý rằng điều này làm cho hành động giá đôi khi mang tính đầu cơ cao. Lấy ví dụ, dưới đây là cách Dogecoin (một meme coin nổi tiếng) phản ứng với việc Elon Musk, người ủng hộ DOGE, hoàn tất việc mua lại Twitter.

Sự biến động tăng cao khiến các khoản đầu tư DeFi dễ gặp rủi ro thanh lý. Hợp đồng thông minh được mã hóa cụ thể để thanh lý tài sản nếu tài sản thế chấp liên quan nằm dưới một ngưỡng nhất định.

Rảo cản pháp lý

Bắt đầu từ lệnh cấm khai thác ở Trung Quốc đến việc đánh thuế nghiêm ngặt ở các quốc gia như Ấn Độ, mức độ áp dụng và sự rõ ràng của các quy định đã không thống nhất trên toàn cầu. Quan điểm không đồng nhất của các quốc gia về tiền điện tử đã cản trở sự vươn lên dẫn đầu của nó. Tuy nhiên, những lo ngại không phải là không có cơ sở, vì một số nền kinh tế đang cố gắng loại bỏ tội phạm tiền điện tử — một vấn đề tiếp tục gây lo ngại.

Sự lệ thuộc vào tiền pháp định

Tiền điện tử không được chấp nhận rộng rãi như một phương thức thanh toán và chuyển tiền. Vì vậy, các nhà đầu tư vẫn cần dựa vào on-ramp và off-ramp dành riêng cho fiat để tương tác với hệ sinh thái. Bất kể mối quan hệ với tiền điện tử như thế nào, người dùng vẫn cần tiền tệ pháp định để mua nhu yếu phẩm hàng ngày. Nghĩa là chúng ta vẫn cần sử dụng tiền pháp định để dẫ nhập vào không gian tiền điện tử.

Giao diện UI/UX rắc rối

Mặc dù các giao thức lấy người dùng làm trung tâm như ERC-4337 đang dần được triển khai, lược đồ giới thiệu người dùng tiền điện tử vẫn dựa trên ví và cụm từ hạt giống. Giao diện người dùng phức tạp và triển vọng về việc phổ cập kiến thức cho nhiều người dùng thường chưa thật sự hiệu quả.

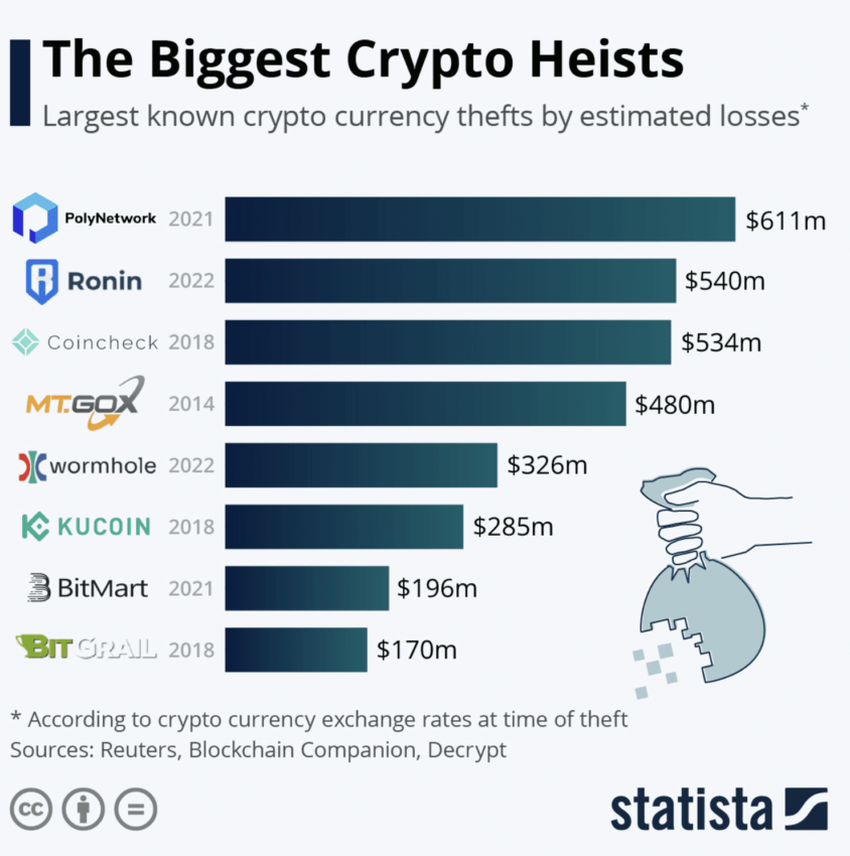

Dễ bị tấn công

Những rủi ro về hợp đồng thông minh đầy lỗi cho đến rug pull và phần mềm độc hại (malware), tiền điện tử – là tiền có thể lập trình – thường trở thành nạn nhân của tội phạm tài chính hay hacker. Đáng chú ý là Wormhole Bridge, Nomad Bridge, Ronin Network và những mạng khác đã bị hack vào năm 2022.

Và điều đó tổng hợp những ưu điểm và nhược điểm của việc giữ tiền trong tiền điện tử hoặc các giao thức liên quan đến tiền điện tử. Xin lưu ý rằng có thể có những mối lo ngại khác về tiền điện tử, từ thích tham ô đến rửa tiền, cũng như các rủi ro bảo mật liên quan đến ví tiền điện tử.

Hình thức đầu tư với ngân hàng

Bây giờ chúng ta hãy chuyển sự chú ý sang ngân hàng. Mặc dù nhiều người theo chủ nghĩa thuần túy về tiền điện tử không bao giờ bỏ qua cơ hội hạ bệ hệ thống ngân hàng, nhưng cuộc chiến giữa tiền điện tử và ngân hàng vẫn là đề tài kéo dài. Cả hai về bản chất được liên kết với nhau và việc giới thiệu tiền điện tử vẫn phụ thuộc rất nhiều vào các hệ thống ngân hàng và tổ chức tài chính truyền thống.

Chúng ta hãy xem xét kỹ hơn lý do tại sao các ngân hàng đã và vẫn được ưa chuộng.

#1. Những lợi ích từ ngân hàng

Dưới đây là một số lợi thế của tài chính truyền thống như ngân hàng. Phần này sẽ giúp chúng ta hiểu rõ hơn về cuộc tranh luận giữa tiền điện tử và ngân hàng.

Bảo hiểm tiền gửi

Các ngân hàng có kế hoạch bảo hiểm tại chỗ để bảo vệ một phần tiền nhất định của người dùng. Nếu bạn đang ở Mỹ, FDIC hoặc Tổng công ty Bảo hiểm Tiền gửi Liên bang cung cấp bảo hiểm tiêu chuẩn là 250,000 USD cho mỗi người gửi tiền. Mặc dù bản chất của các khoản tiền gửi có vấn đề, nhưng số tiền gửi tiêu chuẩn lên tới 250,000 USD vẫn được bảo hiểm.

Và đó chỉ là bảo hiểm. Trong trường hợp có điều gì đó nghiêm trọng xảy ra, chẳng hạn như cuộc khủng hoảng SVB hiện tại, với các ngân hàng, các cơ quan quản lý có thể can thiệp để đảm bảo an toàn cho người gửi tiền.

Dễ sử dụng

Các dịch vụ ngân hàng như giao dịch ngân hàng dễ hiểu và được tận dụng hơn. Bạn chỉ cần gửi chi tiết KYC của mình và thiết lập một tài khoản. Ngoài ra, việc khôi phục tài khoản cũng dễ dàng hơn so với ví tiền điện tử bằng các cụm từ hạt giống.

Cơ sở hạ tầng hữu hình

Các tổ chức ngân hàng hiện diện dưới dạng các thực thể hữu hình (ít nhất là hầu hết các tổ chức này). Một số người dùng vẫn thích kết nối với các tổ chức tài chính bằng cách thiết lập trực tiếp. Ngoài ra, khi các ngân hàng có mặt trên toàn cầu, họ đảm bảo rằng tiền pháp định được chấp nhận ở hầu hết mọi nơi để thanh toán.

#2. Hạn chế của TradFi và ngân hàng

Trong nhiều năm, đầu tư vào các sản phẩm ngân hàng như chứng chỉ tiền gửi, tài khoản tiết kiệm lãi suất cao… được coi là tương đối ổn định. Tuy nhiên, các nhà đầu tư và người gửi tiền đã được nhắc nhở về khủng hoảng tài chính năm 2008 khi các ngân hàng lớn của Mỹ, Silvergate và SVB, bắt đầu sụp đổ vào giữa tháng 3/2023. Và điều đó đưa chúng ta đến những nhược điểm của hệ thống ngân hàng truyền thống.

Tính tập trung

Các ngân hàng được kiểm soát bởi cơ quan quản lý. Do đó, các hệ thống tài chính truyền thống này có thể chặn hoặc chọn ngừng bất kỳ liên kết người dùng nào vào bất kỳ lúc nào. Ngoài ra, các giao dịch ngân hàng được ghi lại với các ngân hàng hoặc ngân hàng trung ương — một điều không thực sự phù hợp với đặc điểm minh bạch. Các giao dịch ngân hàng có thể giống như ngang hàng, nhưng sự kiểm soát và theo dõi liên tục của các cơ quan tập trung lại cho thấy điều ngược lại.

Phụ thuộc vào sự thay đổi lãi suất

Ngay cả các ngân hàng cũng cần giữ tiền của người dùng ở nơi khác. Trong hầu hết các trường hợp, điều này được thực hiện thông qua các dạng chứng khoán cố định như trái phiếu và kho bạc. Tuy nhiên, nếu chính phủ thay đổi, giảm hoặc tăng lãi suất, điều đó sẽ tác động đáng kể đến tiền đầu tư và định giá của ngân hàng. Trong trường hợp suy thoái kinh tế hoặc thậm chí là rút tiền, giá trị đầu tư thay đổi không phải lúc nào cũng là tin tốt.

Nhưng đó chỉ là một cách nhìn vào lãi suất. Lưu ý rằng các tổ chức ngân hàng cung cấp lãi suất thấp cho khách hàng — đôi khi thậm chí không đủ để chống lại lạm phát.

Rủi ro hệ thống

Có những lúc một ngân hàng gửi tiền của khách hàng vào một ngân hàng khác. Hoặc có thể có các điều khoản vay và cho vay liên ngân hàng. Do đó, nếu một ngân hàng chùn bước hoặc đối mặt với tình trạng mất khả năng thanh toán, các tổ chức tài chính phụ thuộc khác cũng có thể bắt đầu phá sản, làm gián đoạn các dịch vụ tài chính trên quy mô lớn.

Ngoài những nhược điểm này, các hệ thống tài chính truyền thống trên thế giới cũng dễ gặp phải các vấn đề như tính minh bạch thấp (do tập trung hóa), lãi suất thấp hơn đối với các công cụ cụ thể và thậm chí khả năng tiếp cận hạn chế (do các ngày cuối tuần không hoạt động).

Những sự kiện tiêu cực từ thị trường tiền điện tử làm hồi chuông cảnh giác

Như đã đề cập, tiền điện tử không hoàn hảo. Nói một cách đơn giản, các loại tiền kỹ thuật số phi tập trung không tránh khỏi những sự cố được ví là ‘thiên nga đen’. Trước khi chúng ta thảo luận về một số vấn đề, chúng ta hãy xem xét kỹ hơn các sự kiện thiên nga đen lớn liên quan đến tiền điện tử. Hiểu rõ hơn về chúng sẽ giúp chúng ta hiểu được bối cảnh rộng hơn xung quanh câu hỏi hóc búa về tiền điện tử và ngân hàng đang diễn ra này.

#1. Sự kiện 1: Sự sụp đổ của Terra

Mặc dù có khá nhiều vụ hack DeFi trước sự sụp đổ của Terra, nhưng đây là sự kiện thiên nga đen lớn đầu tiên xảy ra vào năm 2022, chính xác là vào tháng 5. Dưới đây là tổng quan nhanh về những gì đã xảy ra, tại sao Terra lại sụp đổ và chính xác nó đã xảy ra như thế nào.

- Tất cả bắt đầu với một stablecoin được peg bằng đô la cũng nằm trong hệ sinh thái Terra, “UST”. Vì UST là một stablecoin theo thuật toán, nên peg của nó dựa trên cơ chế cung-cầu hay đúng hơn là cơ chế burn token liên quan đến LUNA – tiền điện tử gốc của hệ sinh thái Terra.

- Tuy nhiên, khi giao thức Anchor tạo ra lợi nhuận, đồng nghĩa với hệ sinh thái Terra, chứng kiến nhiều người bán phá giá UST để rút tiền, do lợi suất không bền vững và thấp hơn so với hứa hẹn, từ đó nguồn cung UST tăng mạnh làm lệch khỏi mức cố định 1 USD.

- Một lượng lớn LUNA đã được đưa vào hệ thống để bù đắp nguồn cung khổng lồ của UST (LUNA được mint để burn UST), đẩy giá LUNA giảm mạnh. Tuy nhiên, áp lực bán ồ ạt đã ảnh hưởng sâu sắc đến hệ sinh thái, tạo thành hiện tượng hiệu ứng Domino làm UST và LUNA đề bị mất giá.

- Mặc dù, UST được bảo đảm bởi BTC giúp giữ peg theo thuật toán, nhưng điều đó vẫn không đủ. Với việc LUNA mất giá nhanh chóng, UST không thể giữ được mức cố định 1 USD và đã giảm xuống dưới 0.30 USD. Khi LFG (LUNA Foundation Guard) bắt đầu bán BTC, dòng tiền vào sàn giao dịch tăng vọt và thị trường rộng lớn hơn cảm thấy những gợn sóng và điều chỉnh một cách đáng báo động.

#2. Sự kiện 2: Sự sụp đổ của FTX

Một sự kiện thiên nga đen lớn khác là sự sụp đổ của FTX, làm lộ ra lỗ hổng của các sàn giao dịch tập trung.

Kể từ ngày 09/11/2022, FTX là sàn giao dịch lớn thứ tư tính theo khối lượng. Tuy nhiên, rắc rối bắt đầu khi bảng cân đối kế toán của Alameda Research (một công ty thương mại được thành lập bởi SBF, người cũng thành lập và điều hành FTX) được đưa ra ánh sáng. Phần lớn tài sản của Alameda được lưu giữ dưới dạng FTT — token gốc của sàn giao dịch FTX.

Tiết lộ này có ảnh hưởng lớn đến FTX. CEO Binance Changpeng Zhao đã tweet về việc muốn bán hết quỹ lưu trữ FTT của Binance.

Điều này đã kích hoạt tâm lý sợ hãi của cộng đồng khiến giá của FTT giảm nhanh chóng. Lúc bấy giờ, quy mô và thị phần của FTX đã ảnh hưởng đến các tài sản quan trọng khác như BTC và ETH, đẩy vốn hóa thị trường chung sụt giảm.

Khách hàng bắt đầu rút tiền, gây thêm căng thẳng cho FTX. Hậu quả là việc rút tiền đã bị tạm dừng và cuối cùng, công ty phải tuyên bố phá sản. Sam Bankman Fried, người đứng sau thất bại này, hiện đang bị giam giữ tại nhà với quyền truy cập Internet hạn chế và đang chờ xét xử ở Mỹ.

#3. Sự kiện 3: Khủng hoảng nền tảng cho vay

Sau khi FTX sụp đổ, một số nền tảng giao dịch và cho vay khác có tiếp xúc với FTX bắt đầu bị liên lụy do rủi ro hệ thống của việc tập trung hóa. Vài tuần sau khi FTX bị xóa sổ, BlockFi, một sàn giao dịch và cho vay tiền điện tử có uy tín, đã nộp đơn xin phá sản vào ngày 28/11/2022. BlockFi đã gặp khó khăn tài chính sau sự sụp đổ của Terra do giá của các tài sản tiền điện tử quan trọng giảm. FTX đã nhảy vào như một vị cứu tinh, làm tăng khả năng tiếp xúc của công ty trước khi bị phá sản.

Mặc dù không tiếp xúc với FTX hoặc FTT, nhưng ngay cả Genesis cũng không nằm ngoài phạm vi ảnh hưởng do giá tiền điện tử giảm. Một công ty cho vay tiền điện tử khác hiện đã phá sản, Celsius, cho biết vào ngày 11/11/2022, rằng họ có mối liên hệ với cả FTX và Alameda Research.

Điều tương tự cũng xảy ra với công ty cho vay Voyager hiện đã phá sản. Thay vì bảo lãnh cho công ty, FTX đã vô tình khóa 3 triệu USD trong số dư của Voyager.

Và đây chỉ là một số ít các vụ sụp đổ tiền điện tử xuất hiện vào năm 2022. Mặc dù, những sự kiện trên là những vụ sụp đổ tiền điện tử, nhưng một xu hướng rõ ràng đã có thể nhìn thấy là các thực thể thất bại đã phải rút tiền ồ ạt. Bên cạnh đó, phần lớn tiền của khách hàng bị khóa ở nơi khác hoặc bị biển thủ, không có cách nào để tiếp tục rút tiền, dẫn đến sự sụp đổ ngày càng lan nhanh.

Các công ty tiền điện tử này phụ thuộc quá nhiều vào việc tập trung hóa, cân bằng dựa trên mã thông báo và lợi nhuận không thực tế. Cuối cùng, họ không thể tồn tại trong cơn bán tháo hoảng loạn và thanh lý tràn lan. Nói một cách đơn giản, quá nhiều kết nối tập trung, kết hợp với lòng tham của con người, đã dẫn đến những sự kiện thiên nga đen này.

Các trường hợp khi tiền điện tử tương tự như Legacy market

Legacy market có thể được gọi một cách nôm na bằng tiếng Việt là “thị trường các dịch vụ có tính kế thừa”. Và trên thị trường dịch vụ đặc biệt đó, người ta thực hiện các thương vụ chuyển nhượng các dịch vụ đang trong quá trình chấm dứt hoạt động (run-off transactions), hoặc nói một cách nôm na ngắn gọn là các “dịch vụ đang hết hạn”.

Thật kỳ lạ, vấn đề thực sự với tiền điện tử lại bị che đậy bởi những sự kiện thiên nga đen đã thảo luận ở trên.

Bạn có nhớ câu nói “Bitcoin là hàng rào chống lại lạm phát” không? Tại thời điểm viết bài, mức điều chỉnh hơn 64% so với mức ATH của BTC không hoàn toàn chứng minh cho câu nói trên. Bitcoin được cho là sẽ đánh bại các loại cổ phiếu và chứng khoán như một phương tiện để chống lạm phát.

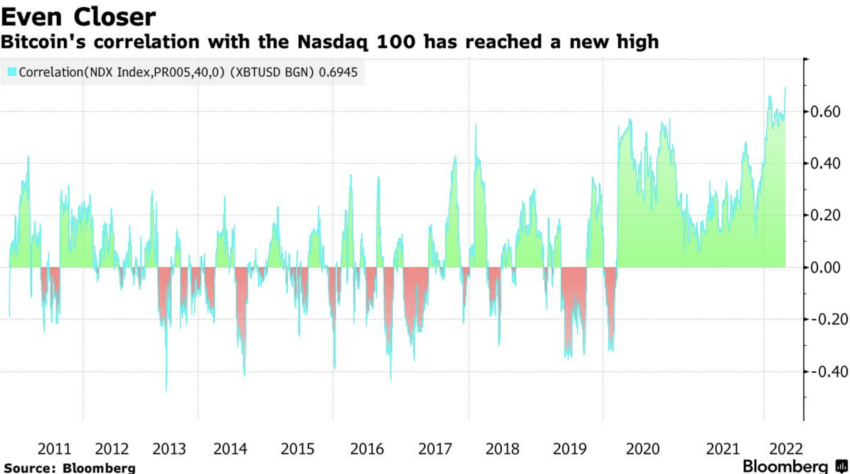

Tuy nhiên, từ năm 2021 đến năm 2022, mối tương quan giữa BTC – Cổ phiếu và ETH – Cổ phiếu (S&P) lần lượt lên tới 0.33 và 0.38. Xin lưu ý rằng mối tương quan càng tiến gần đến 1 thì càng có nhiều dấu hiệu cho thấy hai loại tài sản di chuyển tương tự nhau. Cho đến năm 2021 (từ năm 2016), mối tương quan của BTC và ETH với cổ phiếu là 0.08 và 0.04. Chính trong thời gian này, câu chuyện “phòng ngừa lạm phát” bắt đầu thu hút sự chú ý.

Mối tương quan đã tăng lên kể từ đó. Quan điểm về BTC và các loại tiền điện tử khác là tài sản rủi ro và không phải là hàng rào chống lại lạm phát bắt đầu được bàn tán. Để lật lại quan điểm trên, Bitcoin và tiền điện tử cần có mối tương quan thấp hơn.

Đây là một tweet đặt BTC làm tài sản vĩ mô.

Tuy nhiên, có một yếu tố hy vọng. Bitcoin, hiện tại, giống như một hàng rào chống lại việc giảm giá trị tiền tệ. Không giống như các hệ thống ngân hàng truyền thống nơi tiền có thể được bơm vào, BTC có nguồn cung cố định là 21 triệu và tỷ lệ lạm phát hàng năm rất dễ kiểm soát là dưới 2%. Do đó, nếu chúng ta giữ các đơn vị Bit khan hiếm (nhờ nguồn cung cố định), Bitcoin hoạt động giống như một hàng rào. Tuy nhiên, vẫn còn một chặng đường dài để đạt được điều đó một cách trọn vẹn.

Sự sụp đổ của ngân hàng vào năm 2023

Bởi vì các ngân hàng trung ương được coi là trung tâm của hệ thống tài chính toàn cầu, sự thất bại của họ có thể gây ra hiệu ứng domino đối với mọi dịch vụ tài chính khác. Dưới đây là ba sự kiện quan trọng làm rung chuyển hệ thống tài chính toàn cầu vào năm 2023, tất cả chỉ diễn ra trong vòng một tháng.

#1. Sự kiện 1: Sự sụp đổ của Silvergate

Sự sụp đổ của Silvergate không khiến chúng ta quá ngạc nhiên. Vào tháng 1/2023, công ty đã báo cáo rằng tiền gửi từ các công ty tiền điện tử đã giảm từ 11.9 tỷ USD xuống còn 3.9 tỷ USD trong vòng chưa đầy 90 ngày. Mặc dù hầu hết những lo lắng của sự cố này tương tự sự sụp đổ của FTX, nhưng việc mất uy tín đã khiến các khách hàng ngừng hợp tác, bao gồm Coinbase, Paxos và Circle (công ty phát hành USDC).

Tác động cuối cùng đã được thể hiện qua mạng SEN – Giải pháp on-and-off-ramp của Silvergate để chuyển tiền giữa các sàn giao dịch. Cuối cùng, vào ngày 08/3/2023, Silvergate chính thức tuyên bố đóng cửa. Sự kiện này đã làm sứt mẻ các hiệp hội ngân hàng tiền điện tử trong quá trình này.

#2. Sự kiện 2: SVB sụp đổ

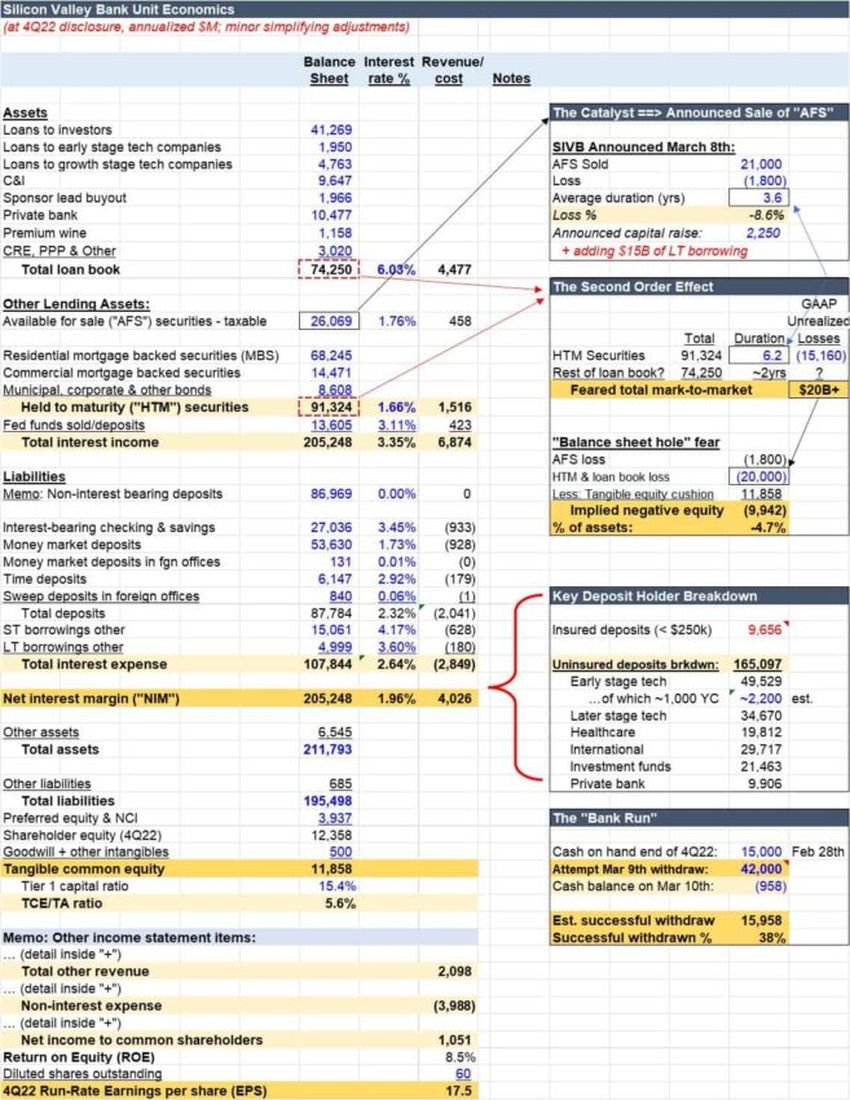

Ngân hàng lớn tiếp theo thất bại là Silicon Valley Bank. Ngân hàng dành cho các công ty khởi nghiệp công nghệ đã thất bại trong việc quản lý tài sản và đa dạng hóa kênh đầu tư. Tiếp đến, SVB tiếp tục thất bại trong việc dự đoán cường độ rút tiền của người dùng. Tác động kép của những thất bại đồng thời này đã buộc ngân hàng phải đóng cửa. Dưới đây là tổng quan nhanh về lý do và cách thức điều này xảy ra.

Việc tăng lãi suất đã diễn ra trong một thời gian. Từ việc lãi suất cao, lợi suất trái phiếu tăng lên, làm cho giá trị của trái phiếu chính phủ hiện tại hoặc trái phiếu giữ đến ngày đáo hạn giảm giá trị.

Lưu ý: Lợi suất trái phiếu và giá trái phiếu có quan hệ tỷ lệ nghịch với nhau.

SVB nắm giữ một tỷ lệ lớn tài sản của mình trong các trái phiếu này và giá lao dốc dẫn đến tổn thất đáng kể. Khi lãi suất tăng lên, các công ty mới thành lập đã chọn gửi tiền tại SVB đã quyết định rút tiền và mạo hiểm để có lợi suất cao hơn. Do đó, khi sự kiện bank run xảy ra, SVB không có nhiều tài sản dạng Available for Sale (AFS) để bán.

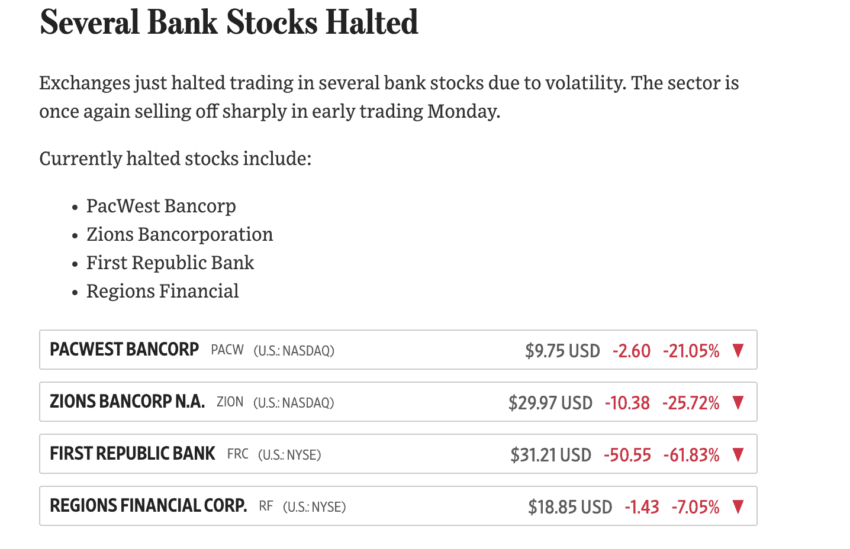

SVB cũng đã nhượng lại danh mục đầu tư AFS với khoản lỗ 1.8 tỷ USD và thậm chí đã cố gắng huy động vốn từ các nhà đầu tư để xử lý việc rút tiền. Hiện các cổ đông của SVB đã khởi kiện ngân hàng. Không chỉ vậy, một cuộc điều tra đang diễn ra xung quanh sự sụp đổ do Cục Dự trữ Liên bang khởi xướng.

Chính phủ đã công bố và đảm bảo rằng những người gửi tiền sẽ được hoàn lại tài sản. Tuy nhiên, thị trường vào đầu tuần đã chứng kiến hầu hết các cổ phiếu ngân hàng lao dốc nhanh chóng, với việc NYSE cuối cùng phải tạm dừng giao dịch hầu hết trong số chúng.

#3. Sự kiện 3: Signature buộc ngừng hoạt động

Vào ngày 13/3/2023, các cơ quan quản lý đã xóa sổ một ngân hàng tiền điện tử lớn khác là Signature. Giới hạn bảo hiểm của FDIC là 250,000 USD. Tuy nhiên, việc đóng cửa của Signature ảnh hưởng đến hệ thống tài chính toàn cầu và là một đòn chí tử đối với các mối quan hệ ngân hàng tiền điện tử.

Coinbase, một sàn giao dịch tiền điện tử tập trung có uy tín, đã tiếp xúc với Signature với số tiền lên tới 240 triệu USD. Circle, nhà phát hành USDC, cũng sẽ chịu một số tác động do việc Signature đóng cửa. Tuy nhiên, Circle hiện có kế hoạch chuyển sang BNY Melon.

Ngân hàng Signature đã bị đóng cửa, với các cơ quan quản lý trích dẫn rủi ro hệ thống – thứ có thể làm hỏng toàn bộ hệ thống tài chính. Tuy nhiên, một số tài khoản Twitter quan trọng đã gợi ý về những động cơ khác đằng sau việcnày:

Sự sụp đổ của các tổ chức tài chính truyền thống này minh họa cho một phát hiện quan trọng. Hiện tại, rủi ro dường như đang rơi xuống các ngân hàng trung ương thân thiện với tiền điện tử.

Chúng ta có nên đổ lỗi cho tiền điện tử về sự sụp đổ của ngân hàng?

Tiền điện tử đang dõi theo các thị trường truyền thống và cũng đang gặp phải các sự kiện tương tự như bank run. Trong khi đó, sự sụp đổ của ngân hàng đang được các chuyên gia ghim vào tiền điện tử. Không thể phủ nhận mối liên hệ giữa tiền điện tử và lĩnh vực ngân hàng rất sâu sắc.

Việc Silvergate đóng cửa một lần nữa làm dấy lên cuộc tranh luận về tiền điện tử và ngân hàng. Đáng chú ý, Thượng nghị sĩ Sherrod Brown tuyên bố rằng sự phụ thuộc quá mức vào tiền điện tử đã khiến Silvergate sụp đổ. Cựu dân biểu Barney Frank tin rằng tiền kỹ thuật số là yếu tố có khả năng gây bất ổn và nó đã thúc đẩy sự sụp đổ của ngân hàng.

Frank cũng tuyên bố rằng các cơ quan quản lý đã lấy Signature Bank làm ví dụ để ngăn cản các giao dịch tiền điện tử hoặc ngăn việc ngân hàng tiếp xúc với bất kỳ hình thức tiền điện tử nào. Sự kiện này đã được nhiều người dùng Twitter suy đoán là có động cơ chính trị.

Christopher Whalen của Whalen Global Advisors đã phản bác lại câu chuyện, cho rằng sự sụp đổ của Signature Bank là một câu chuyện về tiền điện tử. Whalen tuyên bố rằng các chủ ngân hàng kỳ cựu đã phạm sai lầm khi tập trung vào tiền kỹ thuật số. Nhưng liệu đó có thực sự là sự thật?

Sự thật về thất bại của SVB

Trong chương trình “Face of Nation”, Janet Yellen, Bộ trưởng Tài chính, đã đề cập rằng sự thất bại của SVB không phải do tiếp xúc quá nhiều với lĩnh vực công nghệ. Thay vào đó, các tài sản được nắm giữ bị mất giá trị thị trường do trái phiếu kho bạc mất giá trị do lãi suất tăng cao.

Đây là một nhận định thú vị khác về sự thất bại của ngân hàng:

Tiền điện tử & ngân hàng: Hiệu ứng quả cầu tuyết?

Đến bây giờ, rõ ràng là câu hỏi không đơn giản như việc chọn bên trong cuộc thảo luận về tiền điện tử và ngân hàng này. Thay vào đó, tất cả những dẫn chứng của chúng ta đều dễ dàng thiết lập mối liên hệ giữa tiền điện tử và ngân hàng. Ngân hàng và tiền điện tử dường như đang đối đầu nhau và được đặt ở hai thái cực của hệ thống tài chính toàn cầu. Tuy nhiên, tình hình hiện tại không thực sự cho phép chúng ta chọn một.

Đây là một điều thú vị của Elon Musk:

Để minh họa thêm cho sự mối quan hệ tương quan này, đây là cách mà sự sụp đổ của ngân hàng đã ảnh hưởng đến thị trường tiền điện tử.

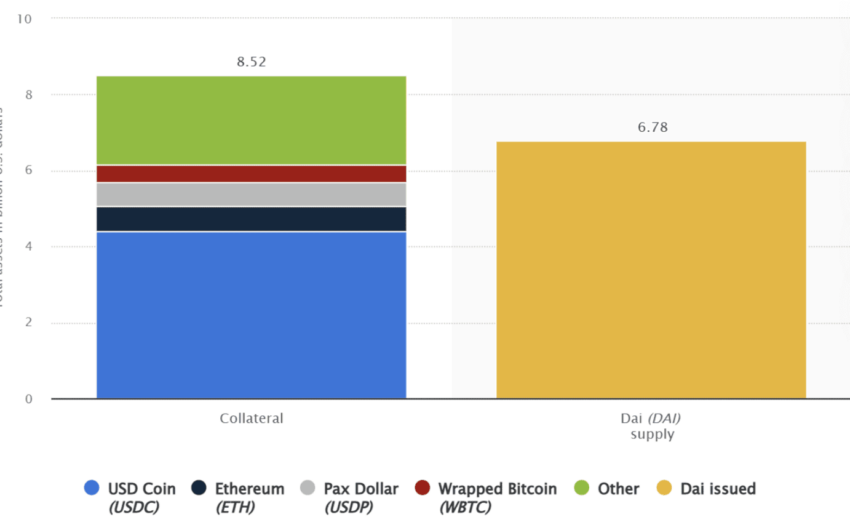

#1. USDC depeg vì SVB

Circle, nhà phát hành stablecoin lớn thứ hai tính theo vốn hóa thị trường, USDC, có 8.25% dự trữ được hỗ trợ bằng stablecoin với SVB. Do đó, trước khi Chính phủ tuyên bố sẽ thanh toán toàn bộ cho người gửi tiền, việc mất quyền truy cập là một tin tức phiền phức đối với nhiều người. Vào ngày 11/3/2023, tỷ giá hối đoái giảm xuống mức thấp nhất là 0.89 USD, khiến USDC mất gần 6 tỷ USD vốn hóa thị trường.

Mọi thứ hiện đã trở lại bình thường vì mức peg của USDC đã được khôi phục về 1 USD. Tuy nhiên, với USDC, depeg không phải là không tạo ra những tác động tiêu cực. DAI, stablecoin của MakerDAO, cũng giảm giá trong một thời gian ngắn, trong khi cá voi tiền điện tử chịu tổn thất lớn trong quá trình này. Ngay cả FRAX và USDD cũng trải qua những tác động gây bất ổn ngắn hạn.

Lưu ý, mức độ rõ ràng về sự hiện diện tài sản thế chấp của USDC đối với nguồn cung của DAI:

#2. Các công ty tiền điện tử có quan hệ với ngân hàng sẽ làm gì tiếp theo?

Với việc các ngân hàng lớn ở Mỹ sụp đổ, các công ty tiền điện tử phải tự bảo vệ mình. Dưới đây là một số công ty tiền điện tử bị ảnh hưởng trực tiếp.

Ripple, công ty đứng sau XRP, dường như đã tiếp xúc với SVB – giống như một đối tác ngân hàng hơn. BlockFi, công ty cho vay tiền điện tử hiện đã không còn tồn tại, cũng có một số khoản tiền trị giá 227 triệu USD không được bảo hiểm trong một quỹ thị trường tiền tệ với SVB.

VC Pantera Capital, Avalanche Foundation, Yuga Labs tập trung vào NFT và Proof cũng có tiếp xúc với Silicon Valley Bank. Và mặc dù đây chỉ là một vài công ty được nêu tên, nhưng mỗi công ty có thể phải xem xét Thụy Sĩ hoặc các quốc gia ngân hàng thân thiện với tiền điện tử khác để tìm các đối tác ngân hàng đáng tin cậy.

Một số tweet được đề cập ở trên tiết lộ rằng việc đóng cửa các ngân hàng Mỹ có thể biểu thị một cuộc đàn áp chính trị đối với các tổ chức TradFi ủng hộ tiền điện tử. Các cơ quan quản lý Mỹ, được cho là có quan điểm chống tiền điện tử, có thể đẩy các công ty tiền điện tử hướng tới Châu Á, Châu Âu và các dịch vụ ngân hàng nước ngoài khác.

Theo finance.yahoo, Thụy Sĩ dường như là một lựa chọn hiển nhiên vì Ngân hàng SEBA, Thụy Sĩ, đã bắt đầu thấy lưu lượng truy cập trang web của mình tăng lên sau khi các ngân hàng tại Mỹ sụp đổ. Các văn phòng của SEBA tại Abu Dhabi, Singapore, Hong Kong và Thụy Sĩ đã nhóm nhận nhiều sự quan tâm.

#3. Các ngân hàng truyền thống mạo hiểm vào tiền điện tử

Mặc dù một số ngân hàng Mỹ đóng cửa, mối tương quan giữa ngân hàng và tiền điện tử nói chung dường như vẫn vững chắc. Các tổ chức tài chính truyền thống hàng đầu đã đầu tư đáng kể vào công nghệ blockchain và các công ty tập trung vào tiền điện tử. Dưới đây là danh sách từ Blockdata về các khoản đầu tư chính được thực hiện bởi BNY Melon và Citi, cùng với các ngân hàng khác.

#4. Mặt tích cực: BTC đặt mức 29,000 USD

Đây sẽ là tin tốt nếu bạn là người đam mê tiền điện tử. Đó là Bitcoin đang được đà tăng trưởng. Sự sụp đổ của ngành ngân hàng đã làm rõ một điều: SVB bị ảnh hưởng nặng nề bởi việc tăng lãi suất. Do đó, một vài đợt tăng lãi suất tiếp theo có thể không quá mạnh. Nhưng đối với điều đó, trở ngại đầu tiên là một con số lạm phát có thể chấp nhận được. Dữ liệu CPI được công bố gần đây phần nào đã làm sáng tỏ thêm điều này. Với lạm phát hàng năm đạt 6% và giảm 0.4% so với tháng trước, FED có thể có xu hướng dễ dàng tăng lãi suất vào lúc này.

Sự sụp đổ của ngân hàng tác động tiêu cực đến tính thanh khoản đối với tất cả các tài sản có rủi ro cao. Tuy nhiên, vì vẫn có mối tương quan tích cực đáng kể giữa BTC và các thị trường kế thừa, triển vọng tăng lãi suất thấp hơn đã đẩy BTC lên trên 29,000 USD trong thời gian ngắn.

Biểu đồ giá hàng ngày của cặp BTC/USDT cho thấy giá chạm ngưỡng kháng cự hoặc đường xu hướng trên của mô hình kênh tăng dần. Ngoài ra còn có một mô hình nến đảo chiều ba chàng ngự lâm (Three White Soldiers), tín hiệu xanh lá cây, đang hình thành, đây là tín hiệu tăng giá.

Tiền điện tử & ngân hàng: “Những người theo chủ nghĩa thuần túy” phản ứng thế nào với những điều này?

Những người yêu thích các tài sản truyền thống như Barney Frank đổ lỗi cho tiền điện tử vì sự sụp đổ của ngành ngân hàng, đặc biệt là của Signature Bank. Trong khi đó, những người theo chủ nghĩa thuần túy (purist) đối với tiền điện tử tin rằng cách duy nhất để tiến lên là thông qua Bitcoin. Nhưng đó không phải là lăng kính chính xác để xem xét cuộc tranh luận về tiền điện tử và ngân hàng này.

Các purist đã sai. Các tổ chức ngân hàng tiếp xúc với tiền điện tử đã xuất hiện trong vài năm qua. Và với những cá nhân giàu kinh nghiệm trong hội đồng quản trị ngân hàng, trách nhiệm đa dạng hóa và lập kế hoạch đầu tư không phải là khó khăn. Đó không phải là việc họ đã thực hiện một giao dịch tiền điện tử và mất hàng tỷ USD. Họ thậm chí không bị coi là rug pull.

Đối với những người theo chủ nghĩa thuần túy tiền điện tử, Mt. Gox vẫn còn mới mẻ trong tâm trí của các người yêu Bitcoin đời đầu. Chỉ vì hành vi trộm cắp và quản lý yếu kém đã khiến sàn giao dịch Bitcoin lớn nhất toàn cầu một thời mất 850,000 BTC của khách hàng. Sau đó, dự án được cho là mang tính cách mạng OneCoin năm 2014 đã sớm bộc lộ bản chất thực sự của nó là một kế hoạch lừa đảo theo hình thức đa cấp. Thêm vào các vụ hack DeFi thỉnh thoảng xuất hiện, khai thác các lỗi hợp đồng thông minh và các hướng tấn công khác.

Nếu ai đó đề cập rằng Bitcoin hoặc bất kỳ loại tiền điện tử nào khác là giải pháp cho những tai ương ngân hàng này, thì đây là một cách công bằng hơn để xem xét:

Tiền điện tử & ngân hàng: Liệu có người chiến thắng?

Cuối cùng, tiền cần được luân chuyển để tạo ra giá trị. Vì vậy, cuộc tranh luận về tiền điện tử và ngân hàng không nhất thiết phải lựa chọn một trong hai. Các công ty tiền điện tử tập trung tiếp tục yêu cầu hỗ trợ từ ngân hàng để thúc đẩy khả năng tương tác. Ngay cả với các dịch vụ phi tập trung như Uniswap, Curve… quá trình chuyển đổi cuối cùng sẽ liên quan đến các tổ chức tài chính truyền thống. Tương tự, công nghệ chuỗi khối có khả năng giải quyết một số vấn đề về TradFi, như tính minh bạch. Vì vậy, các ngân hàng sẽ tiếp tục tham gia với các dịch vụ và công ty tiền điện tử để mở rộng cơ sở đối tượng rộng hơn.

Cả tiền điện tử và ngân hàng đều có sai sót của chúng. Tuy nhiên, tiền điện tử phụ thuộc nhiều hơn vào công nghệ, thứ mà nhiều ngân hàng hiện đang cố gắng tích hợp, thực tế là để bắt kịp. Nếu chúng ta phải chọn một bên, đầu tư thận trọng vào tiền điện tử có vẻ là một lựa chọn tốt hơn một chút, không phải là không có rủi ro. Nhưng về bản chất, tiền điện tử có tư duy tiến bộ và đột phá hơn, ít phụ thuộc vào công nghệ cũ và các hệ tư tưởng lỗi thời. Và hệ thống tài chính toàn cầu càng trở nên phi tập trung thì càng tốt cho tiền điện tử.

Các câu hỏi thường gặp

Tiền điện tử có tốt hơn ngân hàng không?

Tại sao tiền điện tử lại tốt hơn ngân hàng truyền thống?

Tiền điện tử có thể thay thế ngân hàng không?

Tiền điện tử có an toàn hơn ngân hàng không?

Giữ tiền trong tiền điện tử hay ngân hàng tốt hơn?

Bạn nghĩ sao về thông tin trên? Chia sẻ ngay ý kiến của bạn trong nhóm cộng đồng của chúng tôi Telegram | Facebook fanpage | Facebook group.