Giữa lúc giá Bitcoin (BTC) đang duy trì đà giảm về dưới 60,000 USD, Tether tiếp tục in thêm hàng tỷ USD bơm vào thị trường. Nếu nhìn cả cả một quá trình suốt hai tháng qua, dường như lượng tiền in thêm của Tether không duy trì ảnh hưởng tích cực đến sự bùng nổ của Bitcoin và Altcoin.

Sau đây là những ghi nhận và đánh giá mới nhất từ BeInCrypto về những dữ liệu này.

Logic “Tether in, giá Bitcoin tăng” đúng, nhưng chưa đủ

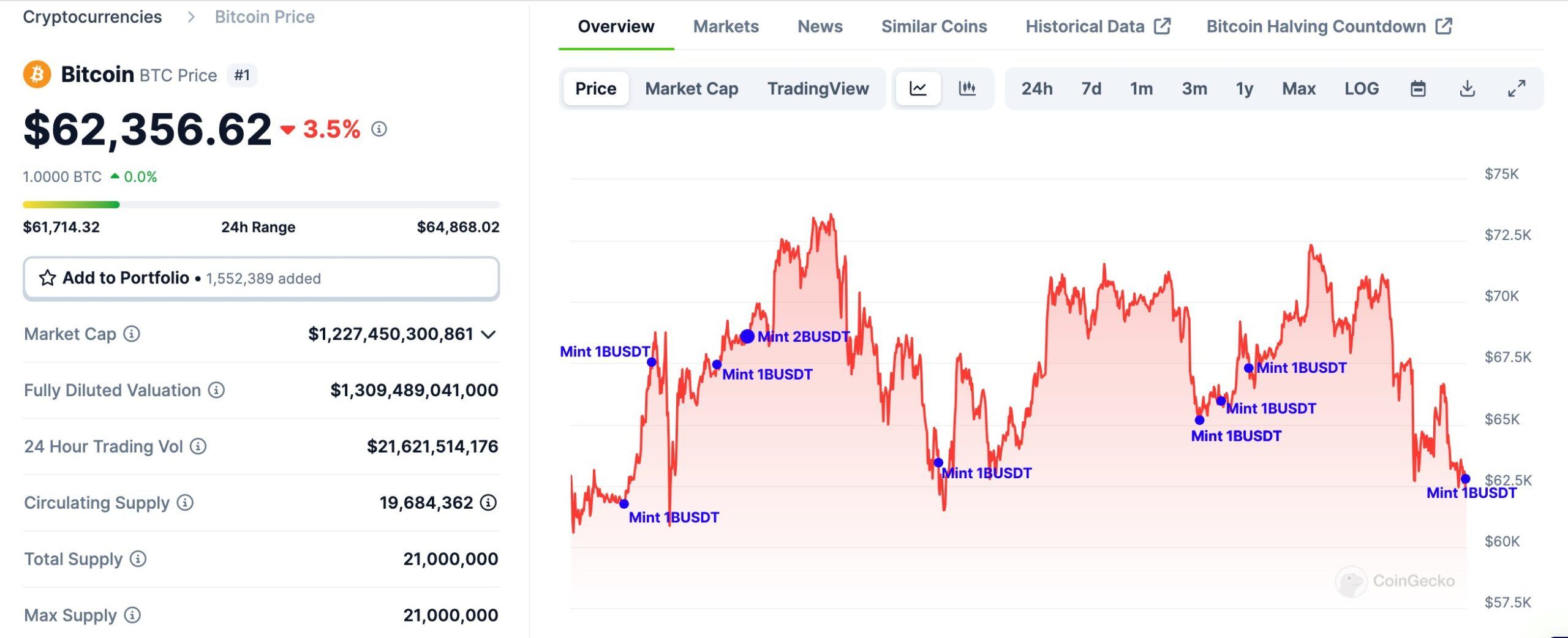

Ngày 16/4 vừa qua, Tether tiếp tục in thêm 1 tỷ USDT trong bối cảnh thị trường sụt giảm sau sự kiện xung đột Iran – Israel. Như mọi lần, nhiều phân tích cho rằng động thái này phản ánh nhu cầu “bắt đáy” Bitcoin và Altcoin. Tổng hợp từ @lookonchain cho thấy nhiều điều đáng chú ý như sau:

- Trong hai tháng gần đây, Tether tổng cộng đã in đến 10 tỷ USDT. Đây cũng là giai đoạn ghi nhận tốc độ in tiền nhanh nhất của Tether trong nhiều năm qua. Xét từng giai đoạn ngắn hạn, biểu đồ cho thấy sau mỗi lần in thêm, giá Bitcoin ghi nhận sự phục hồi.

- Nhưng nếu xét cả quá trình 2 tháng, thì giá Bitcoin vẫn trong phạm vi giữa 60,000 USD – 73,500 USD. Với lượng tiền in ra lớn như vậy, nhưng Bitcoin không lập đỉnh mới, mà còn giảm gần 20% trong nửa đầu tháng 4. Như vậy, logic “Tether in tiền, giá Bitcoin tăng” có thể đúng trong giai đoạn ngắn, nhưng không nhất thiết đúng trong khoảng thời gian dài hơn.

Biểu đồ so sánh vốn hóa USDT và giá BTC từ CoinmarketCap cho thấy, trong một tháng qua, vốn hóa USDT tăng 5% nhưng giá BTC giảm gần 20%. Nếu so sánh với vốn hóa thị trường, thì dù Tether in thêm 10 tỷ USD (từ 99 tỷ USD lên 109 tỷ USD), nhưng vốn hóa thị trường trong hai tháng qua giảm hơn 20% (từ 2,700 tỷ USD về gần 2,100 tỷ USD).

Đi sâu hơn vào hiện tượng này và đối chiếu với quá khứ, thì đây có thể là một dấu hiệu đáng quan ngại.

Kinh nghiệm quá khứ về sự phân kỳ giữa vốn hóa Tether và vốn hóa thị trường

Tạm gọi hiện tượng này là sự phân kỳ giữa vốn hóa Tether và vốn hóa thị trường. Khi hai đại lượng vốn có mối tương quan mật thiết với nhau, nhưng bỗng đến một giai đoạn sự phân kỳ xuất hiện, thì điều đó cho thấy đã có yếu tố mới xen vào làm ảnh hưởng.

- Quá khứ cho thấy, giai đoạn 2018 và 2022 hiện tượng phân kỳ như nói trên xuất hiện khi thị trường giảm mạnh sau tạo đỉnh. Nhiều nhà đầu tư kỳ vọng giá sẽ còn tăng tiếp nên nhu cầu USDT vẫn rất cao. Nhưng sau đó thị trường đã chính thức bước vào downtrend.

- Điều này đang gợi ý rằng rất có thể tháng 4/2024 đánh dấu giai đoạn thị trường tạo đỉnh. Hành vi điều chỉnh thời gian gần đây đang nhen nhóm hy vọng mua ở giá thấp. Nhưng có khả năng thị trường đã sắp chuẩn bị bước vào một downtrend mới.

Dự đoán này dựa trên hành vi quá khứ, năm 2018 và 2022 thị trường vẫn chưa có Bitcoin ETF và nhiều xu hướng được săn đón như bây giờ.

Tether Dominance (USDT.D) đến nay vẫn đóng vai trò là một chỉ báo tốt để dự đoán đỉnh

Như đã từng đề cập trong phân tích trước, một trong những chỉ báo dự báo đỉnh rất đáng tham khảo đó là Tether Dominance (USDT.D). Đây là tỷ trọng của vốn hóa Tether trong tổng vốn hóa thị trường.

Tỷ trọng này duy trì trên một trendline rất vững chắc kéo dài từ 2018 đến nay. Và hễ khi nào USDT.D giảm về trendline này thì đỉnh của vốn hóa được thiết lập, có thể là đỉnh tạm thời hoặc đỉnh của chu kỳ. Tháng 4 này là tháng USDT.D chạm trendline trở lại sau hơn 2 năm. Và vốn hóa đã cho phản ứng điều chỉnh mạnh phù hợp với mô típ quá khứ. Tín hiệu này cũng là tín hiệu xấu đang gợi ý khả năng thị trường đã bước vào giai đoạn đảo chiều.

Bạn nghĩ sao về những phân tích về sự phân kỳ giữa vốn hóa Tether và vốn hóa thị trường cũng như dấu hiệu USDT.D nói trên? Chia sẻ ngay ý kiến của bạn trong cộng đồng của chúng tôi Telegram chat | Telegram channel | Facebook fanpage.