GHO là một loại stablecoin phi tập trung của giao thức Aave được thế chấp hoàn toàn bởi tiền điện tử và neo giá 1:1 với đồng đô la.

Stablecoin GHO của Aave protocol là gì?

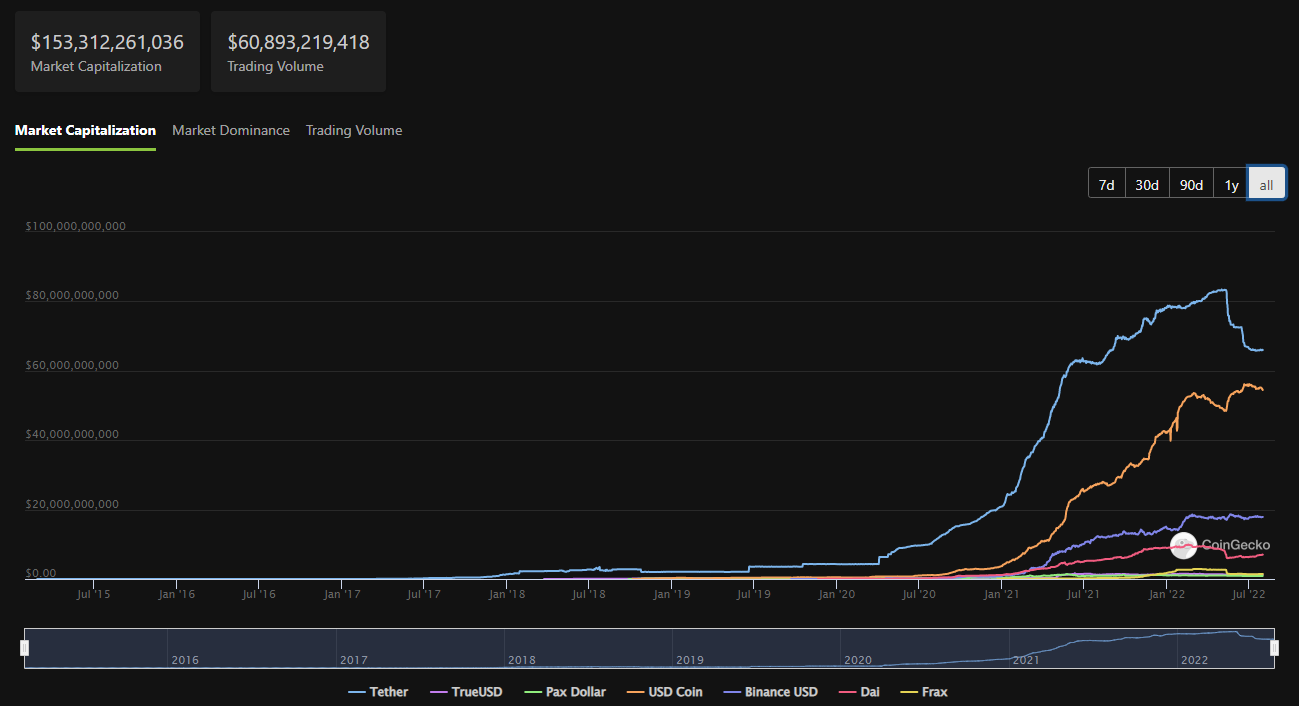

Hồi đầu tháng 7/2022, giao thức Aave (AAVE) thông báo về việc dự định cho ra mắt một loại stablecoin mới với tên gọi GHO. Theo ghi nhận của BeInCrypto, tại thời điểm viết bài này, stablecoin GHO đã chính thức được thông qua bởi Aave DAO. Điều đó đồng nghĩa với việc sẽ có thêm một dự án nữa gia nhập vào thị thị trường stablecoin với vốn hóa khoảng 153 tỷ USD hiện nay.

Vậy stablecoin GHO là gì? Nó có gì khác biệt so với các loại stablecoin khác như USDT, DAI hay “tội đồ” UST? Trong vai trò một đồng ổn định, GHO được neo theo tỷ lệ 1:1 với đồng đô la. Mặt khác, đây là một loại tiền ổn định phi tập trung được hỗ trợ bằng tài sản thế chấp. Nói đến đây thì chúng ta thấy nó có phần tương tự với DAI, UST, DJED hay USDD… nhiều hơn là các stablecoin truyền thống.

Ưu điểm của thiết kế phi tập trung là nó không phụ thuộc vào nhà phát hành tập trung (chẳng hạn như Tether – USDT) và không thể bị đóng băng trong khi vẫn được hỗ trợ đầy đủ bởi các loại tiền điện tử quan trọng với vốn hóa thị trường lớn. Quan trọng nhất, họ không yêu cầu người cho vay cung cấp thanh khoản cho người đi vay. Cho đến nay, DAI là ví dụ đáng nhớ duy nhất của thiết kế này và nó đã chứng minh tính hiệu quả và ổn định của mình trước các biến động lớn của thị trường.

GHO sẽ được khởi chạy trên giao thức Aave. Để tạo ra (mint) được GHO, người dùng phải thế chấp các loại tiền điện tử được chấp nhận bởi Aave dựa trên quyết định của người dùng trong Aave DAO. Đương nhiên, tỷ lệ thế chấp này sẽ cần phải lớn hơn số lượng GHO được mint ra thị trường. Khi lượng GHO được trả lại, tài sản thế chấp của người dùng sẽ được giải phóng.

GHO hoạt động như thế nào?

Như BIC đã nói đến ở trên, là một stablecoin phi tập trung trên Ethereum mainnet, GHO sẽ được tạo bởi người dùng (hoặc người vay). Về cơ bản thì mô hình hoạt động của GHO cũng tương tự như các loại stablecoin khác. Cụ thể:

- Tất cả các khoản vay trên giao thức Aave, người dùng phải cung cấp tài sản thế chấp, với tỷ lệ tài sản thế chấp cụ thể cho từng loại tài sản, để có thể sử dụng GHO.

- Khi người dùng hoàn trả vị thế mượn (hoặc thanh lý khoản vay), giao thức sẽ đốt lượng GHO của người dùng đó và trả lại tài sản thế chấp.

- Tất cả phần lãi suất được tạo ra khi mint GHO sẽ được tích lũy lại và chuyển vào kho bạc Aave DAO.

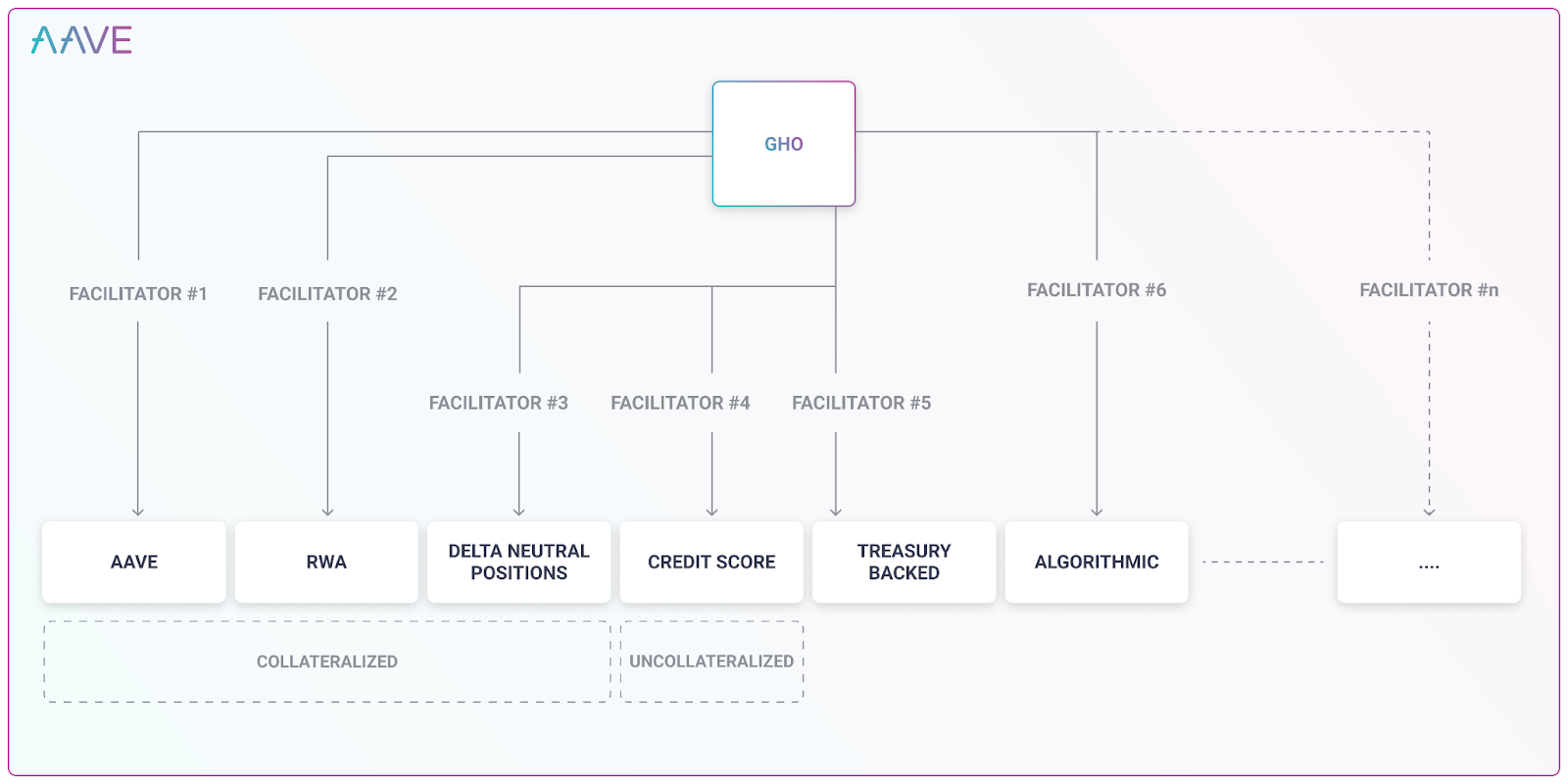

GHO giới thiệu khái niệm hỗ trợ viên (Facilitator). Những hỗ trợ viên đủ tin cậy sẽ có khả năng tạo/đốt GHO coin khi phát sinh nhu cầu. Đương nhiên, những người này sẽ cần phải được phê duyệt từ Ban quản trị Aave. Mỗi một hỗ trợ viên cũng sẽ có những chiến lược khác nhau để tạo GHO của họ. Ban quản trị cũng sẽ phải phê duyệt một bucket (đại diện cho giới hạn tăng lên của GHO mà một hỗ trợ viên cụ thể có thể tạo ra) cho mỗi hỗ trợ viên này.

GHO được tích hợp vào Aave như thế nào?

Về cơ bản, việc tích hợp GHO vào Aave cũng sử dụng các cơ chế tương tự như bất kỳ tài sản nào khác được niêm yết trên giao thức Aave. Hiểu đơn giản là sẽ có một mã ghi nợ GHO aToken và GHO cụ thể sẽ được triển khai. Lấy ví dụ, khi người dùng cho vay một lượng GHO nhất định, họ sẽ nhận về một GHO aToken như một “giấy ghi nợ” tương ứng với phần tài sản cho vay của mình. Khi họ lấy lại khoản cho vay, GHO aToken sẽ bị thu hồi.

Lãi suất vay cho GHO sẽ do Aave DAO quyết định, với một tỷ lệ ổn định có thể được điều chỉnh tùy thuộc vào điều kiện thị trường. Trong giai đoạn thử nghiệm, Aave có đưa ra một mô hình lãi suất cho GHO.

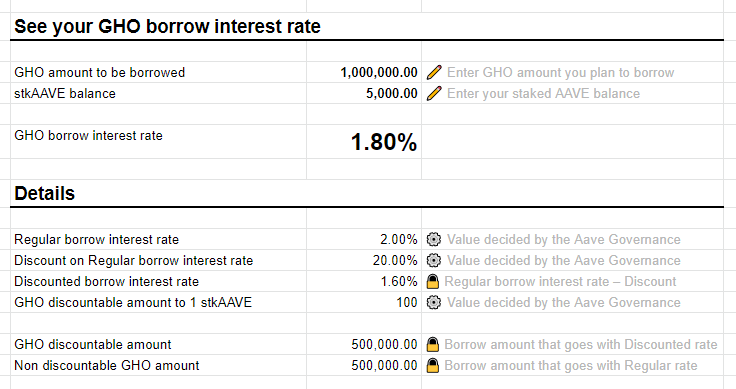

Cụ thể, thời gian đầu khi triển khai GHO, giao thức sẽ áp dụng cơ chế Chiến lược chiết khấu. Hình thức này cho phép những người tham gia Safety Module (là các chủ sở hứu stkAAVE) nhận được chiết khấu trên lãi suất vay GHO. Trong lần triển khai đầu tiên, chiến lược sẽ đặt một lượng GHO nhất định ở mức chiết khấu cho mỗi stkAAVE cung cấp và chiết khấu lãi suất có thể thay đổi từ 0% (không chiết khấu) đến 100% (chiết khấu toàn bộ). Các thông số này được kiểm soát bởi Ban quản trị Aave.

Lấy ví dụ:

- Nếu như bạn dự định mượn 1 triệu GHO và lượng AAVE stake hiện có là 5,000 AAVE thì tỷ lệ lãi suất mượn GHO là 1.8%.

- Nếu như điều chỉnh các chỉ số trên như tăng/giảm tỷ lệ AAVE đặt cược thì tỷ lệ lãi suất mượn GHO cũng tăng/giảm.

Aave đang tung ra GHO thời điểm này có phù hợp?

Dựa trên các vụ mất peg trong thời gian gần đây của hàng loạt stablecoin thuật toán, có vẻ như niềm tin vào mô hình này đang bị kéo tụt xuống mức thấp. Chưa kể đến việc sau sự sụp đổ của UST, lĩnh vực này cũng đã bị giám sát chặt chẽ hơn so với trước đây.

Lấy ví dụ, Cynthia Lummis và Kirsten Gillibrand đã đề xuất một dự luật quy định về tiền điện tử trong đó sẽ yêu cầu tất cả các stablecoin phải được hỗ trợ bởi đồng đô la trong khoản dự trữ của nó. Khung quy định MiCA mang tính bước ngoặt của EU mà BeInCrypto cũng đã từng chia sẻ trong một bài viết trước đó cũng đi đến một thỏa thuận tạm thời về việc yêu cầu các stablecoin phải được hỗ trợ bởi đủ dự trữ thanh khoản.

Tuy nhiên, GHO ở dạng hiện tại không yêu cầu dự trữ thanh khoản. Thay vào nó yêu cầu thế chấp tiền tệ bằng nguồn dự trữ với các loại tiền điện tử khác nhau. Tài sản thế chấp ban đầu của nó sẽ đến từ tiền gửi của những người dùng có nhu cầu đúc GHO và lãi suất sẽ do Aave DAO xác định như những gì BIC đã trao đổi ở trên.

Cơ chế này có phần khác với các stablecoin được hỗ trợ bằng thuật toán, như UST, phụ thuộc vào việc đốt và đúc theo thời gian thực của đồng LUNA để duy trì tỷ giá đồng đô la của nó. Cơ chế mà GHO dự định sử dụng đã được giám sát chặt chẽ hơn so với những cơ chế có dự trữ như USDC. Đối với trường hợp của DAI, nó sử dụng một cơ chế ổn định rất giống với GHO. Tuy nhiên, thời điểm mà UST gặp nạn, giá DAI cũng đã dao động nhẹ và Maker DAO đã phải ra quyết định dừng các khoản tiền gửi DAI trên hệ thống.

Mặc dù GHO không phải là bản sao chính xác của DAI cho giao thức Aave cũng không giống với mô hình của UST nhưng “cơn đại hồng thủy” UST đã khiến hàng ngàn nhà đầu tư nghi ngờ về tính ổn định của các mô hình tương tự như vậy. Điều đó không có nghĩa là mô hình stablecoin sẽ thất bại. Khác biệt ở chỗ, nó sẽ mất nhiều thời gian hơn để lấy lại được lòng tin của người dùng mà thôi.

Mục đích của Aave là gì khi phát hành GHO?

Vào thời điểm mà ngành công nghiệp blockchain đang trong giai đoạn suy thoái sau cái chết của UST có vẻ như Aave cũng dự phóng được vấn đề này của toàn ngành. Trong tương lai, GHO sẽ đóng vai trò then chốt trong nội bộ quy trình hoạt động của Aave cũng như gia tăng lợi thế cạnh tranh của nó so với các nền tảng khác như Compound (COMP) hay Maker (MKR)…

Có nhiều lợi thế để Aave tạo ra một stablecoin được hỗ trợ bằng tiền điện tử như GHO. Cụ thể:

- Một là Aave DAO có thể quản lý chính sách tiền tệ như tổng nguồn cung GHO có thể được vay, ai có thể phát hành GHO và lãi suất tính cho việc vay GHO. Lãi suất trả cho các khoản vay GHO sẽ được trả toàn bộ cho Aave DAO. Nó sẽ cung cấp một nguồn thu nhập từ tiền điện tử và tài sản stablecoin có thể được sử dụng để đầu tư vào hệ sinh thái, đổi mới các tính năng mới hoặc bảo vệ kho bạc Aave.

- Hai là Aave V3 cũng sẽ có thể phát hành GHO dưới dạng các khoản tiền trả lãi tiền gửi cho người dùng thay vì các loại tiền điện tử dễ bay hơi. Tùy chọn vay GHO sẽ mang lại sự lựa chọn tốt hơn cho người đi vay và cải thiện sự ổn định trong thời kỳ biến động cao bằng cách loại bỏ nhu cầu vay từ các nhóm stablecoin đầy biến động. Điều này phần nào giúp tránh được các cuộc khủng hoảng thanh khoản có thể xảy ra.

- Ba là tổng vốn hóa stablecoin hiện tại theo ghi nhận của BIC là khoảng 154 tỷ USD. Phần lớn trong số đó thuộc về các stablecoin tập trung như USDT, USDC, BUSD. Do đó, việc tung ra một đối thủ cạnh tranh DAI với hệ thống cho vay/đi vay của Aave có ý nghĩa, cả về mặt đổi mới và chiến lược kinh doanh. Với sự hiện diện của GHO, chắc chắn Aave có khả năng thay thế vị trí của nó là DeFi King với trước đó của Maker.

Lời kết

GHO là một ví dụ về một stablecoin được hỗ trợ bởi tiền điện tử. Đó là một loại stablecoin được phát hành dưới dạng các khoản vay được hỗ trợ bằng tiền gửi tiền điện tử được thế chấp. Nhu cầu về stablecoin GHO cũng tăng theo giá của các hợp đồng thế chấp và người dùng cũng có thể vay thêm GHO trong khi sử dụng một số tài sản thế chấp khác mà chủ yếu là không biến động.

Nước đi này của Aave được xem như là cách để gia tăng lợi thế cạnh tranh đối với các giải pháp như DAI của Maker. Tuy nhiên, vẫn còn quá sớm để khẳng định tính đúng đắn của mô hình này. BeInCrypto sẽ chia sẻ tới độc giả thêm một số mô hình stablecoin khác nữa được ra mắt trong thời gian này. Hãy tham gia nhóm Telegram của chúng tôi để cập nhật những bài viết mới nhất nhé.